法人設立、誠におめでとうございます。設立後に直面する「青色申告承認申請書」の提出について、「税理士」に依頼すべきか、費用を抑えるために自分でやるべきか悩んでいませんか?

この「青色申告承認申請書」は、赤字の繰越控除 といった大きな節税メリットを受けるために必須の書類であり、提出期限を1日でも過ぎると初年度の特典を受けられない可能性があります 。

この記事では、「青色申告承認申請書」の手続きを「税理士」に相談する具体的なメリット5選と注意点 、さらに格安で依頼できるおすすめの税理士事務所をご紹介します。

法人の青色申告承認申請書の代行でおすすめの税理士事務所

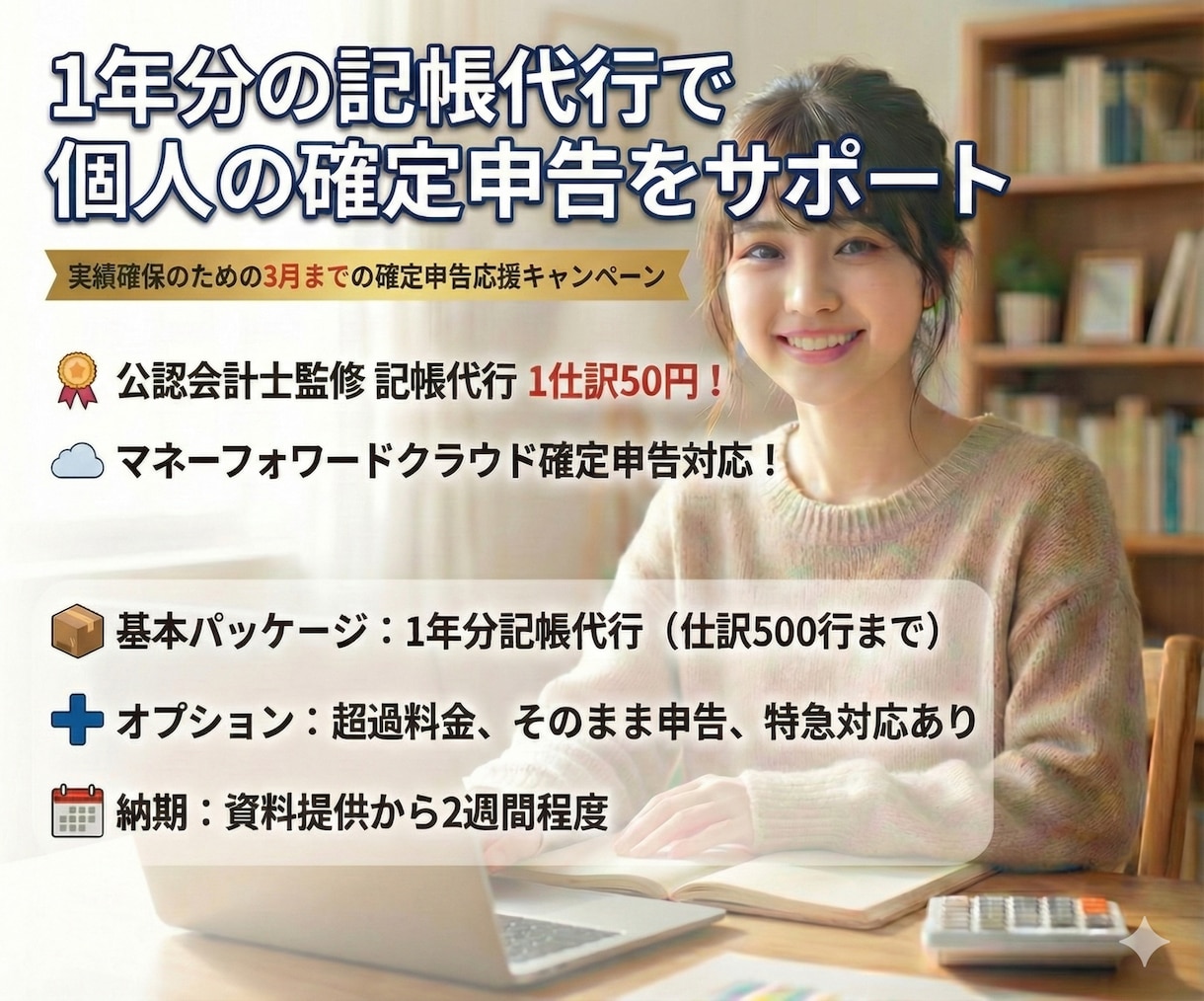

🔵公認会計士・税理士・行政書士 のどか屋

税理士が会社設立後の税務届出を代行します

法人設立届、青色申告、納期の特例、インボイス登録など

サービスの特徴

会社設立後の税務届出を代行!賢い節税スタートをサポート!

- 会社設立後、税務署・都道府県税事務所・市町村役場へ提出が必要な各種届出書の作成・提出を税理士が代行します 。

- 法人設立届、青色申告の承認申請、給与支払事務所等の開設届、源泉所得税の納期の特例申請などが基本パッケージに含まれます 。

- 面倒な手続きを専門家に任せることで、設立後の重要な届出漏れを防ぎ、有利な条件で事業をスタートできます 。

青色申告で大きな節税メリット!期限内の手続きが重要!

- 青色申告の承認を受けることで、欠損金の10年間繰越控除や30万円未満の資産の一括経費算入など、大きな節税メリットがあります 。

- 青色申告の申請には期限があり、これを逃すと大きな損失につながる可能性があります 。

- 確実にメリットを享受できるよう、専門家が期限内に手続きを代行します。

インボイス登録もオプション対応!eLTAXで電子申請!

- オプションで、適格請求書発行事業者(インボイス)の登録申請も代行可能です 。

- 各種届出は原則としてeLTAX(国税電子申告・納税システム)を利用して電子申請します 。

- 電子申請のため、お客様には定款や登記簿謄本、代表者様のマイナンバーカード情報などをデータ(PDF等)でご提出いただきます 。

税理士運営の安心サービス!利用者から高評価!

- 税理士事務所が運営しており、経験豊富な専門家が対応します 。

- 利用者からは、スムーズさや丁寧な対応が高く評価されています 。

- 分からないことや不安な点も、専門家が丁寧にサポートします。

基本料金5,000円!オンラインで完結!

- 基本的な届出代行パッケージを5,000円(税抜)で提供します 。

- 全国の法人に対応可能で、手続きはオンラインで完結します。

- 必要な書類のデータ提出が難しい場合も、代替方法をご案内します 。

\ 今すぐチェック!! /

【法人必見】青色申告承認申請書は税理士に相談すべき?メリット5選と注意点を徹底解説

法人の設立、おめでとうございます。法人を設立すると、まず直面するのが税務署への各種届出です。特に「青色申告承認申請書」は、その後の法人税の納付額に大きく影響する非常に重要な書類です。

「申請書くらい自分でできるのでは?」「税理士に依頼すると費用がかかるし…」と悩まれる経営者の方も多いのではないでしょうか。

結論から言えば、特に法人設立直後の忙しい時期こそ、税理士に相談するメリットは非常に大きいです。

このセクションでは、法人の青色申告承認申請書を税理士に相談する具体的なメリット5つと注意点について、わかりやすく解説します。

そもそも法人の「青色申告」とは?

本題に入る前に、法人の青色申告について簡単におさらいしましょう。

法人の確定申告には「白色申告」と「青色申告」の2種類があります。青色申告を選択するためには、所定の帳簿(複式簿記など)を備え付け、期限内に「青色申告承認申請書」を提出し、承認を受ける必要があります。

手続きは多少煩雑になりますが、青色申告には以下のような大きな節税メリットがあります。

- 欠損金の繰越控除: 赤字(欠損金)を最大10年間繰り越し、将来の黒字と相殺できる。

- 特別償却や税額控除: 一定の設備投資などを行った場合に、減価償却費を多く計上できたり、税額そのものを控除できたりする制度(中小企業投資促進税制など)を利用できる。

- 少額減価償却資産の特例: 30万円未満の減価償却資産を、年間合計300万円まで一括で経費(損金)にできる。

これらのメリットを享受するためにも、青色申告の承認は法人経営において必須と言えます。

重要な「青色申告承認申請書」の提出期限

青色申告のメリットを受けるためには、「青色申告承認申請書」を決められた期限までに税務署に提出し、承認を得なければなりません。

- 新規設立法人の場合: 原則として、設立の日以後3ヶ月を経過した日と最初の事業年度終了の日のうち、いずれか早い日の前日まで。 (例:4月1日設立、3月31日決算の場合 → 6月30日まで)

- 既存法人の場合: 青色申告を開始したい事業年度の開始の日の前日まで。

この期限は1日でも過ぎると、その事業年度は青色申告が認められません。つまり、設立第1期目から青色申告のメリットを受けるためには、設立後すぐにこの申請書のことを意識する必要があるのです。

法人の青色申告承認申請書を税理士に相談する5つのメリット

「期限までに提出すればいいだけ」と思われがちなこの申請書ですが、税理士に相談・依頼することで、目先の申請だけでなく、将来的な経営も見据えた多くのメリットが得られます。

メリット1:申請書の確実な作成と提出代行

申請書自体は複雑なものではありませんが、法人名、本店所在地、代表者名、事業年度、資本金などの基本情報に加え、「帳簿組織の状況」などを正確に記載する必要があります。

もし記載内容に不備があったり、添付書類が漏れていたりすると、税務署から差し戻され、最悪の場合、期限に間に合わなくなる可能性もゼロではありません。

税理士に依頼すれば、法人の実態に合った内容で申請書を正確に作成し、提出まで代行してくれます。特に設立直後で本業が忙しい経営者にとって、この「確実性」と「手間削減」は大きな魅力です。

メリット2:致命的な「提出期限徒過」を防げる

前述の通り、青色申告の申請期限は非常に厳格です。設立直後は、社会保険の手続き、許認可の申請、営業活動などで多忙を極め、「うっかり申請書を出し忘れた!」というケースが後を絶ちません。

期限を過ぎてしまうと、設立第1期目は自動的に白色申告となり、もし赤字が出ても翌期以降に繰り越せないなど、大きな節税メリットを逃してしまいます。

税理士に設立当初から関与してもらえば、税務に関するスケジュール管理を徹底してくれます。最も重要な期限の一つである青色申告承認申請書の提出を忘れるという致命的なミスを確実に防ぐことができます。

メリット3:青色申告の要件(複式簿記)への対応アドバイス

青色申告の承認を受けることはスタートラインに過ぎません。そのメリットを維持するためには、「複式簿記」による正確な記帳と、帳簿書類の保存が義務付けられています。

税理士に相談すれば、以下のような実践的なアドバイスがもらえます。

- 自社に適した会計ソフトの選定

- 勘定科目や仕訳の方法

- 領収書や請求書の効率的な保存方法

- 経理業務のフロー構築(クラウド会計の導入支援など)

申請書の提出だけでなく、青色申告を「継続」していくための体制づくりを初期段階からサポートしてもらえる点は、非常に大きなメリットです。

メリット4:設立後の税務全般(顧問契約)へのスムーズな移行

青色申告承認申請書は、法人設立時に税務署に提出する届出の一つに過ぎません。他にも「法人設立届出書」や、従業員を雇用する場合は「給与支払事務所等の開設届出書」など、必要な書類が多数あります。

税理士に依頼すれば、これらの煩雑な届出をワンストップで任せることができます。

さらに、多くの経営者は申請書の提出をきっかけに、そのまま税務顧問契約を結びます。顧問税理士がいれば、日々の記帳代行や税務相談、決算申告、節税対策、さらには資金繰りのアドバイスまで、経営全般にわたるサポートが受けられます。

「いい税理士がいたら、顧問をお願いしたい」と考えている場合、設立時の申請書対応は、その税理士のスキルや相性を見極める良い機会にもなります。

メリット5:経営者が本業に集中できる(時間的コストの削減)

税務や会計の手続きは専門性が高く、理解するまでに時間がかかります。経営者自身がこれらの申請書作成や税務の勉強に時間を費やすことは、大きな「時間的コスト」となります。

設立直後の最も重要な時期に、経営者がやるべきことは「本業で売上を立て、事業を軌道に乗せること」です。

専門的な手続きは税理士に任せ、経営者は安心して本業に集中する。この「時間の有効活用」こそが、税理士に依頼する最大のメリットと言えるかもしれません。

税理士に相談する際の注意点(デメリット)

もちろん、メリットばかりではありません。唯一にして最大のデメリットは「費用(報酬)がかかる」ことです。

- 申請書作成・提出のみのスポット依頼: 数万円程度が相場ですが、税理士事務所によって異なります。

- 顧問契約: 月額の顧問料(数万円〜)と決算料(顧問料の4〜6ヶ月分程度)が発生します。

ただし、前述の青色申告による節税メリット(欠損金の繰越控除など)を考慮すれば、特に黒字化が見込める事業や大きな赤字が予想される事業の場合、税理士費用を払ってでも青色申告を適用する価値は十分にあると言えます。

費用対効果をしっかりと見極めることが重要です。

まとめ:青色申告承認申請書は、未来への投資

法人の青色申告承認申請書は、「ただ出せばいい」という単純な書類ではありません。提出を忘れるだけで、将来得られたはずの数百万円、数千万円の節税メリットを失う可能性を秘めた、非常に重要な書類です。

税理士に相談・依頼することは、単なる「外注」や「コスト」ではなく、「確実性」と「将来の節税メリット」を手に入れ、「経営者の貴重な時間」を生み出すための「投資」です。

特に以下のような法人は、早めに税理士に相談することをおすすめします。

- 設立直後で本業に集中したい経営者

- 経理や税務の知識に不安がある方

- 設立第1期目から青色申告のメリットを確実に享受したい方

- 将来的に顧問税理士を探す予定の方

多くの税理士事務所では、初回無料相談を実施しています。まずは複数の税理士と話し、自社に合うパートナーを見つけることから始めてみてはいかがでしょうか。

サービス提供地域

法人の青色申告承認申請書代行サービスは、日本全国47都道府県に対応しております。お客様のお住まいの地域を問わず、まずはお気軽にご相談ください。

北海道・東北地方

北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県

関東地方

茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県

中部地方

新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県

近畿地方

三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県

中国地方

鳥取県、島根県、岡山県、広島県、山口県

四国地方

徳島県、香川県、愛媛県、高知県

九州・沖縄地方

福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県

上記に記載のない地域、またはサービスの詳細な対応エリアについてご不明な点がございましたら、お気軽にお問い合わせください。

運営企業

| 名称 | 株式会社長閑屋 |

| 所在地 | 大阪府大阪市東淀川区下新庄2丁目13-20 |

| 代表者 | 小野 好聡(おの よしふさ) |

| 代表者保有資格 | ・公認会計士(3041693) ・税理士(153046) ・行政書士(24263178) ・宅地建物取引士 ・介護事務管理士 |

| 代表者所属団体 | ・日本公認会計士協会 ・近畿税理士会 ・大阪・奈良税理士協同組合 ・近畿税理士データ通信協同組合 ・大阪府行政書士会 ・全国訪問看護事業協会 ・日本訪問看護財団 ・日本相談支援専門員協会 ・大阪商工会議所 ・御坊商工会議所 |

- 【格安】ウーバーイーツの確定申告おすすめの税理士【2万円台~】

- 【格安】スポット確定申告/決算申告おすすめの税理士【2万円台~】

- 【格安】せどりの確定申告おすすめの税理士【2万円台~】

- 【格安】チャットレディの確定申告おすすめの税理士【2万円台~】

- 【格安】ハンドメイド作家の確定申告おすすめの税理士【2万円台~】

- 【格安】メルカリの確定申告おすすめの税理士【2万円台~】

- 【格安】ライバー・配信者の確定申告おすすめの税理士【2万円台~】

- 【格安】一人親方の確定申告おすすめの税理士【2万円台~】

- 【格安】三重県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】京都府の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】佐賀県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】兵庫県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】北海道の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】千葉県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】和歌山県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】埼玉県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】夜職・水商売の確定申告おすすめの税理士【2万円台~】

- 【格安】大分県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】大阪府の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】奈良県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】宮城県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】宮崎県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】富山県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】山口県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】山形県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】山梨県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】岐阜県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】岡山県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】岩手県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】島根県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】広島県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】徳島県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】愛媛県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】愛知県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】新潟県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】東京都の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】栃木県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】業務委託の確定申告おすすめの税理士【2万円台~】

- 【格安】沖縄県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】滋賀県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】熊本県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】石川県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】神奈川県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】福井県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】福岡県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】福島県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】秋田県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】群馬県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】茨城県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】行政書士の確定申告おすすめの税理士【2万円台~】

- 【格安】長崎県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】長野県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】青森県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】静岡県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】香川県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】高知県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】鳥取県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安】鹿児島県の決算・確定申告でおすすめの税理士【2万円台~】

- 【格安代行】インボイス登録でおすすめの税理士(法人・個人事業主)

- 【格安代行】個人事業主の開業届でおすすめの税理士

- 【格安代行】個人事業主の青色申告承認申請書でおすすめの税理士

- 【格安代行】法人の青色申告承認申請書でおすすめの税理士

- 【格安代行】法人設立届出書でおすすめの税理士

- 税理士に決算のみを格安相場で依頼【2万円台~/法人/個人事業主】