のどか会計事務所

- 公認会計士・税理士・行政書士事務所

- サービス提供地域:全国

- 営業時間:火~金 10:00~16:00

- 代表者:小野 好聡

- 〒533-0021

大阪府大阪市東淀川区下新庄2丁目13−20 - インボイス登録番号:T7810142329217

のどか会計事務所

![【開業前必見】地域別訪問看護ステーション数人口比調査[2024年8月版]のアイキャッチ画像](https://nodokaya.jp/nodoka_kaikei/wp-content/uploads/2024/09/【開業前必見】-地域別訪問看護ステーション数-人口比調査-1024x576.png)

とは-1024x576.png)

ℹ️【介護・障害福祉】✕【合同会社】限定の開業支援特別価格!

手数料3万5千円で会社設立!

\のどか屋のスポットサービス/

\今すぐチェック!/

本記事は、介護保険サービスにおける処遇改善加算に関する記事となります。

ただし、障害福祉サービスにおける処遇改善加算の各種要件やQ&Aといった制度設計は、介護保険サービスに関するものと概ね同じ内容となっていますので、障害福祉サービスでも参考になるかと思います(5.4万円補助金も同様)。

令和7年度介護職員等処遇改善加算

基本的考え方

令和6年度介護報酬改定では、介護職員の処遇改善に関する加算を一本化し、以下の3つの観点から見直しを行いました。

具体的には、従来の3つの加算(旧処遇改善加算、旧特定加算、旧ベースアップ等加算)を、令和6年6月から「介護職員等処遇改善加算」に一本化。加算率の引き上げや配分方法も工夫されました。さらに、令和6年度補正予算では、業務効率化や職場環境改善を支援する事業を設け、更なる賃上げを後押し。また、事業者の負担に配慮し、令和7年度中は経過措置期間を設け、一部要件の充足が猶予されます。

具体的には、キャリアパス要件や職場環境等要件について、令和7年度中の整備を誓約した場合、または、介護人材確保・職場環境改善等事業の申請を行った場合に、令和7年度当初から要件を満たしたものとみなされます。

令和6年度介護報酬改定においては、①事業者の賃金改善や申請に係る事務負担を軽減する観点、②利用者にとって分かりやすい制度とし、利用者負担の理解を得やすくする観点、③事業所全体として、柔軟な事業運営を可能とする観点から、処遇改善に係る加算の一本化を行った。

具体的には、旧3加算(介護職員処遇改善加算(以下「旧処遇改善加算」という。)、介護職員等特定処遇改善加算(以下「旧特定加算」という。)及び介護職員等ベースアップ等支援加算(以下「旧ベースアップ等加算」という。)をいう。以下同じ。)の各区分の要件及び加算率を組み合わせる形で、令和6年6月から「介護職員等処遇改善加算」(以下単に「処遇改善加算」という。)への一本化を行うとともに、加算率の引上げや配分方法の工夫を行った。

さらに、令和6年度補正予算においては、更なる業務効率化や職場環境の改善を図り、介護人材確保・定着の基盤を構築する事業所に対し、所要の額を補助する事業として、介護人材確保・職場環境改善等事業を盛り込み、介護現場における更なる賃上げに向けた支援を行うこととしている。

また、処遇改善加算の更なる取得促進に向けて、事業者の事務負担等に配慮し、令和7年度中は経過措置期間を設けることとする。具体的には、3③から⑤までに規定するキャリアパス要件Ⅰからキャリアパス要件Ⅲまでについて、令和7年度中に取得要件を整備することを誓約した場合は、令和7年度当初から要件を満たしたものと取り扱うこととして差し支えないこととする。また、3⑧に規定する職場環境等要件について、令和7年度中に要件を整備することを誓約した場合は、令和7年度当初から要件を満たしたものと取り扱うこととして差し支えないこととする。また、介護人材確保・職場環境改善等事業の申請を行った場合は、令和7年度における職場環境等要件に係る適用を猶予することとする。

令和7年度介護職員等処遇改善加算

処遇改善加算の仕組みと賃金改善の実施等

1ヶ月あたりの総単位数(基本サービス費+各種加算減算(処遇改善加算を除く))に、サービス類型別の加算率(別紙1表1-1参照)を乗じて算出します。

以下のサービスは、基準上介護職員が配置されていないため、処遇改善加算の算定対象外となります。(別紙1表1-2参照)

処遇改善加算は、区分支給限度基準額の算定対象から除外されます。

処遇改善加算の単位数として、サービス別の基本サービス費に各種加算減算(処遇改善加算を除く。)を加えた1月当たりの総単位数に、加算区分ごとに、別紙1表1-1に掲げるサービス類型別の加算率を乗じた単位数を算定する。また、別紙1表1-2のとおり、基準上介護職員が配置されていない、訪問看護、訪問リハビリテーション、居宅療養管理指導、福祉用具貸与、特定福祉用具販売、介護予防訪問看護、介護予防訪問リハビリテーション、介護予防居宅療養管理指導、介護予防福祉用具貸与及び特定介護予防福祉用具販売並びに居宅介護支援及び介護予防支援については、処遇改善加算の算定対象外とする。

なお、処遇改善加算は、区分支給限度基準額の算定対象から除外される。

介護サービス事業者等は、処遇改善加算の算定額に相当する額を、介護職員及びその他の職員の賃金改善に充てる必要があります(法定福利費等の事業主負担増加分も含む)。また、賃金改善は、基本給、手当、賞与等(退職手当を除く)のいずれかの項目を特定して行い、原則として賃金水準を低下させてはいけません。なお、安定的な処遇改善のため、基本給による賃金改善が望ましいとされています。

令和7年度に加算額が増加した場合(上位区分への移行や新規算定によるもの)、介護サービス事業者等は、過去の賃金改善実績に関わらず、新たに増加した加算額相当分を新規に賃金改善する必要があります。新規の賃金改善は、原則としてベースアップで行うこととされていますが、事情により困難な場合は、他の手当や一時金等を組み合わせても構いません。

介護職員への配分を基本として、特に経験・技能のある介護職員(勤続年数10年以上の介護福祉士等を基本とし、事業者の裁量で設定)に重点的に配分することとされています。事業者の判断で、介護職員以外の職種への配分も可能ですが、職務内容や勤務実態に見合わない著しく偏った配分は認められません(例:一部職員や事業所への集中など)。

介護サービス事業者又は介護保険施設(介護予防・日常生活支援総合事業の事業者を含む。以下「介護サービス事業者等」という。)は、処遇改善加算の算定額に相当する介護職員その他の職員の賃金(基本給、手当、賞与等(退職手当を除く。以下同じ。)を含む。)の改善(以下「賃金改善」といい、当該賃金改善に伴う法定福利費等の事業主負担の増加分を含むことができる。)を実施しなければならない。

その際、賃金改善は、基本給、手当、賞与等のうち対象とする項目を特定した上で行うものとする。この場合、本通知5⑵の届出を行う場合を除き、特定した項目を含め、賃金水準(賃金の高さの水準をいう。以下同じ。)を低下させてはならない。また、安定的な処遇改善が重要であることから、基本給による賃金改善が望ましい。

また、令和7年度に、令和6年度と比較して増加した加算額(処遇改善加算Ⅰ~Ⅳの上位区分への移行及び新規算定によるもの)について、介護サービス事業者等は、独自の賃金改善を含む過去の賃金改善の実績に関わらず、新たに増加した処遇改善加算の算定額に相当する介護職員その他の職員の賃金改善を新規に実施しなければならない。その際、新規に実施する賃金改善は、ベースアップ(賃金表の改訂により基本給又は決まって毎月支払われる手当の額を変更し、賃金水準を一律に引き上げることをいう。以下同じ。)により行うことを基本とする。ただし、ベースアップのみにより当該賃金改善を行うことができない場合(例えば、賃金体系等を整備途上である場合)には、必要に応じて、その他の手当、一時金等を組み合わせて実施しても差し支えない。

処遇改善加算を用いて行う賃金改善における職種間の賃金配分については、介護職員への配分を基本とし、特に経験・技能のある介護職員(介護福祉士であって、経験・技能を有する介護職員と認められる者をいう。具体的には、介護福祉士の資格を有するとともに、所属する法人等における勤続年数 10 年以上の介護職員を基本としつつ、他の法人における経験や、当該職員の業務や技能等を踏まえ、各事業者の裁量で設定することとする。以下同じ。)に重点的に配分することとするが、介護サービス事業者等の判断により、介護職員以外の職種への配分も含め、事業所内で柔軟な配分を認めることとする。ただし、例えば、一部の職員に加算を原資とする賃金改善を集中させることや、同一法人内の一部の事業所のみに賃金改善を集中させることなど、職務の内容や勤務の実態に見合わない著しく偏った配分は行わないこと。

令和6年度においては、介護サービス事業者等の判断で、令和6年度に増加した加算額の一部を令和7年度に繰り越し、令和7年度の賃金改善に充てることが認められており、令和6年度分の加算額全額を令和6年度の賃金改善に充てることは求められていません。

繰越額の上限は、令和6年度に旧3加算を継続した場合の見込み額と、令和6年度の処遇改善加算及び旧3加算の加算額(計画書では見込額)を比較して増加した額です。繰越額は、全額を令和7年度の更なる賃金改善に充てることを誓約したうえで、令和7年度の処遇改善計画書・実績報告書で、繰越額を用いた賃金改善の計画・報告を提出します。

ただし、令和7年度の賃金改善実施期間終了までに事業所等が休止・廃止となった場合は、その時点で繰越分の残額を一時金等で全額職員に配分する必要があります。

令和6年度の処遇改善計画書で繰越額の全額を令和7年度の賃金改善に充当することを誓約した事業者は、令和7年度の処遇改善計画書・実績報告書で、繰越額を用いた賃金改善の計画・報告を提出する必要があります。

令和6年度においては、介護サービス事業者等の判断により、令和6年度に令和5年度と比較して増加した加算額の一部を令和7年度に繰り越した上で令和7年度分の賃金改善に充てることを認め、令和6年度分の加算の算定額の全額を令和6年度分の賃金改善に充てることは求めないことした。

その際、令和7年度の賃金改善の原資として繰り越す額(以下「繰越額」という。)の上限は、令和6年度に、仮に令和5年度末(令和6年3月)時点で算定していた旧3加算を継続して算定する場合に見込まれる加算額と、令和6年度の処遇改善加算及び旧3加算の加算額(処遇改善計画書においては加算の見込額をいう。)を比較して増加した額とし、繰越額については、全額を令和7年度の更なる賃金改善に充てることについて誓約した上で、令和7年度の処遇改善計画書・実績報告書において、当該繰越額を用いた賃金改善の計画・報告の提出を求めることとしている。(ただし、令和7年度の賃金改善実施期間の終わりまでに事業所等が休止又は廃止となった場合には、その時点で、当該繰越分の残額を、一時金等により、全額、職員に配分しなければならないこととしている。)

そのため、令和6年度の処遇改善計画書において繰越額の全額を令和7年度の更なる賃金改善に充てることを誓約した介護サービス事業者等については、令和7年度の処遇改善計画書・実績報告書において、当該繰越額を用いた賃金改善の計画・報告の提出を行うこと。

令和7年度介護職員等処遇改善加算

介護職員等処遇改善加算の要件

処遇改善加算Ⅰの算定に当たっては、2に規定する賃金改善の実施に加え、以下の①から⑧までに掲げる要件を全て満たすこと。ただし、処遇改善加算Ⅱについては⑦の要件、処遇改善加算Ⅲについては⑥及び⑦の要件、処遇改善加算Ⅳについては⑤から⑦までの要件を満たさなくても算定することができる。また、いずれの加算区分においても、②の要件は、処遇改善加算ⅠからⅣまでのいずれかの算定以前に旧ベースアップ等加算又は令和6年度中の経過措置区分として、令和7年3月 31 日まで算定することが可能であった処遇改善加算Ⅴ⑵、⑷、⑺、⑼若しくは⒀を算定していた事業所については適用しない。

① 月額賃金改善要件Ⅰ(月給による賃金改善)

処遇改善加算Ⅳの加算額の2分の1以上を基本給又は決まって毎月支払われる手当(以下「基本給等」という。)の改善に充てること。また、事業所等が処遇改善加算ⅠからⅢまでのいずれかを算定する場合にあっては、仮に処遇改善加算Ⅳを算定する場合に見込まれる加算額の2分の1以上を基本給等の改善に充てること。

なお、処遇改善加算を未算定の事業所が新規に処遇改善加算ⅠからⅣまでのいずれかを算定し始める場合を除き、本要件を満たすために、賃金総額を新たに増加させる必要はない。したがって、基本給等以外の手当又は一時金により行っている賃金改善の一部を減額し、その分を基本給等に付け替えることで、本要件を満たすこととして差し支えない。また、既に本要件を満たしている事業所等においては、新規の取組を行う必要はない。ただし、この要件を満たすために、新規の基本給等の引上げを行う場合、当該基本給等の引上げはベースアップ(賃金表の改訂により基本給等の水準を一律に引き上げること)により行うことを基本とする。

② 月額賃金改善要件Ⅱ(旧ベースアップ等加算相当の賃金改善)

令和6年5月 31 日時点で現に旧処遇改善加算を算定しており、かつ、旧ベースアップ等加算を算定していない事業所が、令和8年3月 31 日までの間において、新規に処遇改善加算ⅠからⅣまでのいずれかを算定する場合には、令和7年度においては、旧ベースアップ等加算相当の加算額が新たに増加するため、当該事業所が仮に旧ベースアップ等加算を算定する場合に見込まれる加算額の3分の2以上の基本給等の引上げを新規に実施しなければならない。その際、当該基本給等の引上げは、ベースアップにより行うことを基本とする。また、令和6年5月以前に旧3加算を算定していなかった事業所及び令和6年6月以降に開設された事業所が、処遇改善加算ⅠからⅣまでのいずれかを新規に算定する場合には、月額賃金改善要件Ⅱの適用を受けない。

令和7年度に本要件の適用を受ける事業所は、初めて処遇改善加算ⅠからⅣまでのいずれかを算定した年度となる令和7年度の実績報告書において、当該賃金改善の実施について報告しなければならない。したがって、例えば、令和6年6月から処遇改善加算Ⅴ⑴(旧ベースアップ等加算相当の加算率を含まない)を算定し、令和7年4月から処遇改善加算Ⅰを算定する場合は、令和7年4月から旧ベースアップ等加算相当の加算額の3分の2以上の基本給等の引上げを新規に実施し、令和7年度の実績報告書で報告しなければならない。

なお、実績報告書においては、事業者等の事務負担を軽減する観点から、月額賃金改善要件Ⅱの判定に用いる旧ベースアップ等加算に相当する加算額は、処遇改善加算ⅠからⅣまでのそれぞれの加算額に、別紙1表3に掲げる処遇改善加算ⅠからⅣまでの加算率と旧ベースアップ等加算の加算率の比(小数第4位以下を切捨て)を乗じて算出した額とする。

③ キャリアパス要件Ⅰ(任用要件・賃金体系の整備等)次の一から三までを全て満たすこと。

一 介護職員の任用の際における職位、職責、職務内容等に応じた任用等の要件(介護職員の賃金に関するものを含む。)を定めていること。

二 一に掲げる職位、職責、職務内容等に応じた賃金体系(一時金等の 臨時的に支払われるものを除く。)について定めていること。

三 一及び二の内容について就業規則等の明確な根拠規程を書面で整備し、全ての介護職員に周知していること。

ただし、常時雇用する者の数が 10 人未満の事業所等など、労働法規上の就業規則の作成義務がない事業所等においては、就業規則の代わりに内規等の整備・周知により上記三の要件を満たすこととしても差し支えない。また、令和7年度においては、処遇改善計画書において令和8年3月末までに上記一及び二の定めの整備を行うことを誓約した場合は、令和7年度当初からキャリアパス要件Ⅰを満たしたものと取り扱うこととして差し支えないこととする。当該誓約をした場合は、令和8年3月末までに当該定めの整備を行い、実績報告書においてその旨を報告することとする。

④ キャリアパス要件Ⅱ(研修の実施等)次の一及び二を満たすこと。

一 介護職員の職務内容等を踏まえ、介護職員と意見を交換しながら、資質向上の目標及びa又はbに掲げる事項に関する具体的な計画を策定し、当該計画に係る研修の実施又は研修の機会の確保をしていること。

a 資質向上のための計画に沿って、研修機会の提供又は技術指導等(OJT、OFF-JT 等)を実施するとともに、介護職員の能力評価を行うこと。

b 資格取得のための支援(研修受講のための勤務シフトの調整、休暇の付与、費用(交通費、受講料等)の援助等)を実施すること。

二 一について、全ての介護職員に周知していること。

ただし、令和7年度においては、処遇改善計画書において令和8年3月末までに上記一の計画を策定し、研修の実施又は研修機会の確保を行うことを誓約した場合は、令和7年度当初からキャリアパス要件Ⅱを満たしたものと取り扱うこととして差し支えないこととする。当該誓約をした場合は、令和8年3月末までに当該計画の策定等を行い、実績報告書においてその旨を報告することとする。

⑤ キャリアパス要件Ⅲ(昇給の仕組みの整備等)次の一及び二を満たすこと。

一 介護職員について、経験若しくは資格等に応じて昇給する仕組み又は一定の基準に基づき定期に昇給を判定する仕組みを設けていること。具体的には、次のaからcまでのいずれかに該当する仕組みであること。

a 経験に応じて昇給する仕組み

「勤続年数」や「経験年数」などに応じて昇給する仕組みであること。

b 資格等に応じて昇給する仕組み

介護福祉士等の資格の取得や実務者研修等の修了状況に応じて昇給する仕組みであること。ただし、別法人等で介護福祉士等の資格を取得した上で当該事業者や法人で就業する者についても昇給が図られる仕組みであることを要する。

c 一定の基準に基づき定期に昇給を判定する仕組み

「実技試験」や「人事評価」などの結果に基づき昇給する仕組みであること。ただし、客観的な評価基準や昇給条件が明文化されていることを要する。

二 一の内容について、就業規則等の明確な根拠規程を書面で整備し、全 ての介護職員に周知していること。

ただし、常時雇用する者の数が 10 人未満の事業所等など、労働法規上の就業規則の作成義務がない事業所等においては、就業規則の代わりに内規等の整備・周知により上記二の要件を満たすこととしても差し支えない。また、令和7年度においては、処遇改善計画書において令和8年3月末までに上記一の仕組みの整備を行うことを誓約した場合は、令和7年度当初からキャリアパス要件Ⅲを満たしたものと取り扱うこととして差し支えないこととする。当該誓約をした場合は、令和8年3月末までに当該仕組みの整備を行い、実績報告書においてその旨を報告すること。

⑥ キャリアパス要件Ⅳ(改善後の年額賃金要件)

経験・技能のある介護職員のうち1人以上は、賃金改善後の賃金の見込額(処遇改善加算を算定し実施される賃金改善の見込額を含む。)が年額 440万円以上であること(処遇改善加算による賃金改善以前の賃金が年額 440 万円以上である者を除く。)。ただし、以下の場合など、例外的に当該賃金改善が困難な場合であって、合理的な説明がある場合はこの限りではない。

⑦ キャリアパス要件Ⅴ(介護福祉士等の配置要件)

サービス類型ごとに一定以上の介護福祉士等を配置していること。具体的には、処遇改善加算を算定する事業所又は当該事業所が併設している本体事業所においてサービス類型ごとに別紙1表4に掲げるサービス提供体制強化加算、特定事業所加算、入居継続支援加算又は日常生活継続支援加算の各区分の届出を行っていること。

⑧ 職場環境等要件

処遇改善加算ⅠからⅣまでのいずれかを算定する場合は、別紙1表5に掲げる処遇改善の取組を実施すること。

その際、処遇改善加算Ⅰ又はⅡを算定する場合は、別紙1表5の「入職促進に向けた取組」、「資質の向上やキャリアアップに向けた支援」、「両立支援・多様な働き方の推進」、「腰痛を含む心身の健康管理」及び「やりがい・働きがいの醸成」の区分ごとに2以上の取組を実施し、処遇改善加算Ⅲ又はⅣを算定する場合は、上記の区分ごとに1以上の取組を実施すること。

また、処遇改善加算Ⅰ又はⅡを算定する場合は、同表中「生産性向上(業務改善及び働く環境改善)のための取組」のうち3以上の取組(うち➃又は⑱は必須)を実施し、処遇改善加算Ⅲ又はⅣを算定する場合は「生産性向上(業務改善及び働く環境改善)のための取組」のうち2以上の取組を実施すること。ただし、生産性向上推進体制加算を算定している場合には、「生産性向上(業務改善及び働く環境改善)のための取組」の要件を満たすものとし、1法人あたり1の施設又は事業所のみを運営するような法人等の小規模事業者は、㉔の取組を実施していれば、「生産性向上(業務改善及び働く環境改善)のための取組」の要件を満たすものとする。

さらに、処遇改善加算Ⅰ又はⅡを算定する場合は、職場環境等の改善に係る取組について、ホームページへの掲載等により公表すること。具体的には、介護サービスの情報公表制度を活用し、処遇改善加算の算定状況を報告するとともに、職場環境等要件を満たすために実施した取組項目及びその具体的な取組内容を「事業所の特色」欄に記載すること。当該制度における報告の対象となっていない場合等には、各事業者のホームページを活用する等、外部から見える形で公表すること。

ただし、令和7年度においては、処遇改善計画書において令和8年3月末までに職場環境等要件に係る取組を行うことを誓約した場合は、令和7年度当初から職場環境等要件を満たしたものと取り扱うこととして差し支えないこととする。当該誓約をした場合は、令和8年3月末までに当該取組を行い、実績報告書においてその旨を報告すること。また、介護人材確保・職場環境改善等事業の申請を行った場合は、令和7年度における職場環境等要件に係る適用を猶予することとする。介護人材確保・職場環境改善等事業の申請を行い、職場環境等要件の適用猶予を受ける場合には、処遇改善加算の申請と併せて、別紙様式2―3及び別紙様式2―4に定める様式により、介護人材確保・職場環境改善等事業の申請も行うこと。

令和7年度介護職員等処遇改善加算

処遇改善加算の算定に係る事務処理手順

令和7年度に処遇改善加算を算定しようとする介護サービス事業者等は、それぞれの期日までに以下の届出を行うこと。

⑴ 体制等状況一覧表等の届出(体制届出)

処遇改善加算の算定に当たっては、介護サービス事業所・施設等ごとに 、介護給付費算定に係る体制等状況一覧表又は介護予防・日常生活支援総合事業費算定に係る体制等状況一覧表等の必要書類一式(以下「体制届出」という。)の提出を行うこと。

その際、居宅系サービスの場合は算定を開始する月の前月 15 日、施設系サービス(短期入所生活介護、短期入所療養介護、(地域密着型)特定施設入居者生活介護、認知症対応型共同生活介護、地域密着型介護老人福祉施設を含む。以下同じ。)の場合は算定を開始する月の1日までに、当該介護サービス事業所等の所在する都道府県知事等(当該介護サービス事業所等の指定等権者が都道府県知事である場合は当該都道府県知事とし、当該介護サービス事業所等の指定等権者が市町村長(特別区長を含む。以下同じ。)である場合は当該市町村長とする。また、地域密着型サービス及び介護予防・日常生活支援総合事業において当該介護サービス事業所等の指定を行う市町村長を含む。以下同じ。)に提出するものとする。

なお、令和7年4月から新規に処遇改善加算を算定し始める場合又は処遇改善加算の区分を変更する場合の体制届出の期日は、居宅系サービス及び施設系サ-ビスのいずれにおいても令和7年4月1日とする。ただし、下記⑵のとおり、処遇改善計画書の届出期日が令和7年4月 15 日であることを踏まえ、都道府県知事等は、処遇改善加算に係る体制届出の期日を令和7年4月 15 日としても差し支えない。また、体制届出の期日を令和7年4月1日とする場合であっても、都道府県知事等は、令和7年4月 15 日までの間に介護サービス事業者等が届け出た処遇改善加算の算定区分の変更等を受け付ける等、柔軟な取扱いとすること。

⑵ 処遇改善計画書等の作成・提出

処遇改善加算の算定に当たっては、厚生労働大臣が定める基準(平成 27年厚生労働省告示第 95 号。以下「大臣基準告示」という。)第4号イ⑵等に規定する介護職員等処遇改善計画書を、別紙様式2-1及び別紙様式2-2に定める様式により作成し、当該事業年度において初めて処遇改善加 算を算定する月の前々月の末日までに、処遇改善加算を算定する介護サービス事業所等の所在する都道府県知事等に対して提出し、根拠資料と併せて2年間保存することとする。なお、確認の事務に要する時間が十分確保できる場合等において、都道府県知事等は処遇改善計画書の提出期日を延長しても差し支えない。

ただし、令和7年4月及び5月の処遇改善加算の算定に係る処遇改善計画書の提出期日は、令和7年4月 15 日とする。

⑶ 実績報告書等の作成・提出

処遇改善加算を算定した介護サービス事業者等は、大臣基準告示第4号イ⑷等に規定する実績の報告を、別紙様式3-1及び別紙様式3-2に定める様式により作成の上、各事業年度における最終の加算の支払があった 月の翌々月の末日までに、都道府県知事等に対して提出し、根拠資料と併せて2年間保存することとする。

このため、令和7年度の実績報告書の提出期日は、令和8年3月分の処遇改善加算の支払が令和8年5月であることから、通常の場合、令和8年7月 31 日となる。

⑷ 複数の介護サービス事業所等を有する介護サービス事業者等の特例

複数の介護サービス事業所等を有する介護サービス事業者等については、別紙様式2及び3の処遇改善計画書等について、事業者(法人)単位で一括して作成して差し支えない。

その際、処遇改善計画書等は、各介護サービス事業所等の指定等権者である都道府県知事等に対して、それぞれ上記⑴から⑶までに記載の期日までに、届出を行うこと。なお、各介護サービス事業所等の指定等権者に提出する処遇改善計画書等の記載事項は、「提出先」の項目以外は同一の内容で 差し支えない。

令和7年度介護職員等処遇改善加算

都道府県知事等への変更等の届出

⑴ 変更の届出

介護サービス事業者等は、処遇改善加算を算定する際に提出した処遇改善計画書の内容に変更(次の①から⑤までのいずれかに該当する場合に限る。)があった場合には、次の①から⑤までに定める事項を記載した別紙様 式4の変更に係る届出書(以下「変更届出書」という。)を届け出ること。また、⑥に係る変更のみである場合には、実績報告書を提出する際に、⑥に定める事項を記載した変更届出書をあわせて届け出ること。

なお、届出の期日については、居宅系サービスの場合は変更後の処遇改善加算の算定を開始する月の前月 15 日、施設系サービスの場合は変更後の処遇改善加算の算定を開始する月の1日までに、当該介護サービス事業所等の所在する都道府県知事等に提出するものとする。

① 会社法(平成 17 年法律第 86 号)の規定による吸収合併、新設合併等により、処遇改善計画書の作成単位が変更となる場合は、変更届出書及び別紙様式2-1を提出すること。

② 複数の介護サービス事業所等について一括して申請を行う事業者において、当該申請に関係する介護サービス事業所等に増減(新規指定、廃止等の事由による。)があった場合は、変更届出書並びに別紙様式2-1の 2、3⑴、⑵及び⑸並びに別紙様式2-2を提出すること。

③ キャリアパス要件ⅠからⅢまでに関する適合状況に変更(算定する処遇改善加算の区分に変更が生じる場合に限る。)があった場合は、キャリアパス要件の変更に係る部分の内容を変更届出書に記載し、別紙様式2-1の2及び3⑴から⑹まで並びに別紙様式2-2を提出すること。

④ キャリアパス要件Ⅴ(介護福祉士等の配置要件)に関する適合状況に変更があり、算定する処遇改善加算の区分に変更が生じる場合は、介護福祉士等の配置要件の変更の内容を変更届出書に記載し、別紙様式2-1の 3⑹及び別紙様式2-2を提出すること。

また、喀痰吸引を必要とする利用者の割合についての要件等を満たせないことにより、入居継続支援加算や日常生活継続支援加算を算定できない状況が常態化し、3か月以上継続した場合も、同様に変更の届出を行うこと。

⑤ また、算定する処遇改善加算の区分の変更を行う場合及び処遇改善加算を新規に算定する場合には、変更届出書及び別紙様式2-1及び別紙様式2-2を提出すること。

⑥ 就業規則を改訂(介護職員の処遇に関する内容に限る。)した場合は、当該改訂の概要を変更届出書に記載し、提出すること。

⑵ 特別事情届出書

事業の継続を図るために、職員の賃金水準(処遇改善加算による賃金改善分を除く。以下この5において同じ。)を引き下げた上で賃金改善を行う場合には、以下の①から④までの事項を記載した別紙様式5の特別な事情に係る届出書(以下「特別事情届出書」という。)を届け出ること。なお、年度を超えて介護職員の賃金を引き下げることとなった場合は、次年度の加算を算定するために必要な届出を行う際に、特別事情届出書を再度提出する必要がある。

① 処遇改善加算を算定している介護サービス事業所等の法人の収支(介護事業による収支に限る。)について、サービス利用者数の大幅な減少等により経営が悪化し、一定期間にわたって収支が赤字である、資金繰り に支障が生じる等の状況にあることを示す内容

② 介護職員(その他の職種を賃金改善の対象としている介護サービス事業所等については、その他の職種の職員を含む。以下この5において同じ。)の賃金水準の引き下げの内容

③ 当該法人の経営及び介護職員の賃金水準の改善の見込み

④ 介護職員の賃金水準を引き下げることについて適切に労使の合意を得ていること等の必要な手続きに関して、労使の合意の時期及び方法 等

令和7年度介護職員等処遇改善加算

届出内容を証明する資料の保管及び提示

処遇改善加算を算定しようとする介護サービス事業者等は、処遇改善計画書の提出に当たり、処遇改善計画書のチェックリストを確認するとともに、記載内容の根拠となる資料及び以下の書類を適切に保管し、都道府県知事等から求めがあった場合には速やかに提示しなければならない。

イ 労働基準法(昭和 22 年法律第 49 号)第 89 条に規定する就業規則等(賃金・退職手当・臨時の賃金等に関する規程、別紙様式2-1の3⑶のう ちキャリアパス要件Ⅰに係る任用要件及び賃金体系に関する規程、別紙様式2-1の3⑷のうちキャリアパス要件Ⅲに係る昇給の仕組みに関する規程を就業規則と別に作成している場合には、それらの規程を含む。以下同じ。)

ロ 労働保険に加入していることが確認できる書類(労働保険関係成立届、労働保険概算・確定保険料申告書等)

令和7年度介護職員等処遇改善加算

処遇改善加算の停止

以下の(1)または(2)に該当する場合、都道府県知事等は、既に支給された処遇改善加算の一部または全部を不正受給として返還させたり、加算を取り消したりすることができます。

都道府県知事等は、処遇改善加算を取得する介護サービス事業者等が以下の⑴又は⑵に該当する場合は、既に支給された処遇改善加算の一部若しくは全部を不正受給として返還させること又は処遇改善加算を取り消すことができる。

なお、複数の介護サービス事業所等を有する介護サービス事業者等(法人である場合に限る。)であって一括して処遇改善計画書を作成している場合、当該介護サービス事業所等の指定等権者間において協議し、必要に応じて監査等を連携して実施すること。指定等権者間の協議に当たっては、都道府県が調整をすることが望ましい。

⑴ 処遇改善加算の算定額に相当する賃金改善が行われていない、賃金水準の引下げを行いながら5⑵の特別事情届出書の届出が行われていない等、大臣基準告示及び本通知に記載の算定要件を満たさない場合

⑵ 虚偽又は不正の手段により加算を受けた場合

令和7年度介護職員等処遇改善加算

処遇改善加算の算定要件の周知・確認等について

都道府県等は、処遇改善加算を算定している介護サービス事業所等が処遇改善加算の算定要件を満たすことについて確認するとともに、適切な運用に努めること。また、処遇改善加算を算定する介護サービス事業者等は、以下の点に努めること。

⑴ 賃金改善方法の周知について

処遇改善加算を算定する介護サービス事業者等は、当該事業所における賃金改善を行う方法等について、処遇改善計画書を用いるなどにより職員に周知するとともに、就業規則等の内容についても介護職員等に周知すること。

介護職員等から処遇改善加算に係る賃金改善に関する照会があった場合は、当該職員の賃金改善に係る内容について、書面を用いるなど分かりやすく回答すること。

⑵ 労働法規の遵守について

処遇改善加算の目的や、大臣基準告示第4号イ⑸等を踏まえ、労働基準法等を遵守すること。

令和7年度介護職員等処遇改善加算

その他

⑴ 介護分野の文書に係る負担軽減に関する取組について

令和元年度の「介護分野の文書に係る負担軽減に関する専門委員会」における議論や中間取りまとめの趣旨を踏まえ、処遇改善加算の様式の取扱いについては以下のとおりとすること。

① 別紙様式は、原則として、都道府県等において変更を加えないこと。

② 処遇改善計画書及び実績報告書の内容を証明する資料は、介護サービス事業者等が適切に保管していることを確認し、都道府県等からの求めがあった場合には速やかに提出することを要件として、届出時に全ての介護サービス事業者等から一律に添付を求めてはならないこと。

③ 別紙様式について押印は要しないこと。

⑵ 処遇改善加算の取得促進について

介護サービス事業者等における処遇改善加算の新規算定やより上位の区分の算定に向けた支援を行う「取得促進支援事業」を適宜活用されたい。また、国が当該事業を行うに当たっては、ご協力をお願いしたい。

⑶ 介護事業所に対する雇用管理の改善に係る相談・援助支援について

介護労働者が職場に定着し、安心して働き続けるようにするためには、雇用管理の改善等は重要であることから、(公財)介護労働安定センターでは事業主に対する雇用管理の改善等に関する相談・援助を実施している。処 遇改善加算の取得につながる就業規則や賃金規程・職場環境改善等に係る相談・援助を行っていることから適宜案内されたい。

なお、介護サービス事業者等に対する集団指導の場において、(公財)介護労働安定センターから雇用管理改善に向けた支援策の説明等を行うことも可能であることを申し添える。

⑷ 令和6年度の処遇改善加算及び旧3加算に係る届出について

本通知は令和7年度の処遇改善加算に係る届出に適用することとし、令和6年度の処遇改善加算及び旧3加算の届出は、介護職員等処遇改善加算等に関する基本的考え方並びに事務処理手順及び様式例の提示について(令和6年3月 15 日付け老発 0315 第2号厚生労働省老健局長通知)に基づき行うものとする。

令和7年度

介護職員等処遇改善加算に関するQ&A

◼ 「介護職員等処遇改善加算に関する基本的考え方並びに事務処理手順及び様式例の提示について」(老発 0207 第5号令和7年2月7日厚生労働省老健局長通知)(以下「通知」という。)において、介護職員等処遇改善加算(以下単に「処遇改善加算」という。)、介護職員処遇改善加算(以下「旧処遇改善加算」という。)、介護職員等特定処遇改善加算(以下「旧特定加算」という。)及び介護職員等ベースアップ等支援加算(以下「旧ベースアップ等加算」という。)(以下、旧処遇改善加算、旧特定加算、旧ベースアップ等加算を合わせて「旧3加算」という。)を算定する介護サービス事業者又は介護保険施設(介護予防・日常生活支援総合事業の事業者を含む。以下「介護サービス事業者等」という。)は、処遇改善加算の算定額に相当する介護職員その他の職員の賃金(基本給、手当、賞与等(退職手当を除く。以下同じ。)を含む。)の改善(当該賃金改善に伴う法定福利費等の事業主負担の増加分を含むことができる。以下「賃金改善」という。)を実施しなければならないとしている。

◼ 賃金改善の額は、処遇改善加算を原資として賃金改善を実施した後の実際の賃金水準と、処遇改善加算を算定しない場合の賃金水準との比較により、各介護サービス事業者等において算出する。その際、処遇改善加算を算定しない場合の賃金水準は、原則として、初めて処遇改善加算若しくは旧3加算又は交付金等(平成 21 年度補正予算による介護職員支援交付金、令和3年度及び令和5年度補正予算による介護職員処遇改善支援補助金並びに令和6年度補正予算による介護人材確保・職場環境改善等事業における補助額のうち人件費として充てた分をいう。以下同じ。)を算定した年度の前年度における賃金水準とする。

◼ ただし、介護サービス事業者等における職員構成の変動等により、初めて処遇改善加算若しくは旧3加算又は交付金等を算定した年度の前年度における賃金水準を推計することが困難な場合又は現在の賃金水準と比較することが適切でない場合は、処遇改善加算を算定しない場合の賃金水準を、処遇改善加算を除いた介護報酬の総単位数の見込額に基づく営業計画・賃金計画を策定した上で試算する等の適切な方法により算出し、賃金改善額を算出することとしても差し支えない。

◼ また、介護サービス事業所等(介護サービス事業所又は介護保険施設(介護予防・日常生活支援総合事業の事業所を含む)。以下同じ。)を新規に開設した場合については、処遇改善加算を算定しない場合の賃金水準を、処遇改善加算を除いた介護報酬の総単位数の見込額に基づく営業計画・賃金計画を策定する等の適切な方法により算出した上で試算する等の適切な方法により算出し、賃金改善額を算出することとしても差し支えない。

のどか会計事務所

のどか会計事務所賃金改善の基準点

・原則: 処遇改善加算を初めて算定した年度、または旧3加算、交付金等を初めて算定した年度の前年度の賃金水準が基準。

・例外(基準点の推計が困難/不適切な場合): 処遇改善加算を除いた介護報酬の見込み額に基づき、営業/賃金計画を策定し、試算するなど適切な方法で算出可能。

・新規開設の場合: 処遇改善加算を除いた介護報酬の見込み額に基づき、営業/賃金計画を策定する等の適切な方法で算出し、試算するなどの適切な方法で算出可能。

・ポイント: 賃金改善額は、処遇改善加算による賃上げ後の賃金と、基準点の賃金を比較して算出する。つまり、基本的には過去の賃金水準をベースとしつつ、状況に応じて柔軟な対応が可能となっている点が重要です。

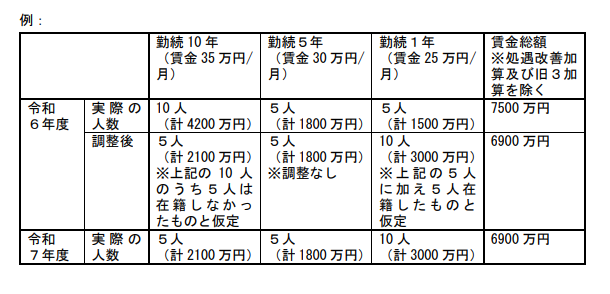

◼ 実績報告書における①「令和7年度の加算の影響を除いた賃金額」と②「令和6年度の加算及び独自の賃金改善の影響を除いた賃金額」の比較は、処遇改善加算及び旧3加算並びに交付金等による賃金改善以外の部分で賃金水準を引き下げていないことを確認するために行うものである。

◼ 一方で、賃金水準のベースダウン(賃金表の改訂による基本給等の一律の引下げ)等を行ったわけではないにも関わらず、事業規模の縮小に伴う職員数の減少や職員の入れ替わり(勤続年数が長く給与の高い職員が退職し、代わりに新卒者を採用した等)といった事情により、上記①の額が②の額を下回る場合には、②の額を調整しても差し支えない。

◼ この場合の②の額の調整方法については、例えば、

— 退職者については、その職員が、前年度に在籍していなかったものと仮定した場合における賃金総額を推計する

— 新規採用職員については、その者と同職であって勤務年数等が同等の職員が、本年度に在籍したものと仮定した場合における賃金総額を推計する等の方法が想定される。

のどか会計事務所

のどか会計事務所前年度からの職員の増減・入れ替わりがある場合の考え方

・目的: 処遇改善加算等以外の理由で賃金水準が下がっていないかを確認すること。

・職員数減/入れ替わり(給与の高い職員→給与の低い職員)で賃金総額が減った場合: 賃金水準のベースダウンでなければ、前年度(令和6年度)の賃金額(②)を調整可能。

・調整方法の例:

・退職者: 前年度にいなかったと仮定して賃金総額を推計。

・新規採用者: 同職種・同勤続年数の職員が今年度いたと仮定して賃金総額を推計。

・ポイント: 意図的な賃下げではなく、職員構成の変化による賃金総額の変動は、実態に合わせて調整できる。調整することで、前年度との比較を適切に行えるようにすることが重要。

◼ 「決まって毎月支払われる手当」とは、労働と直接的な関係が認められ、労働者の個人的事情とは関係なく支給される手当を指す。

◼ また、決まって毎月支払われるのであれば、月ごとに額が変動するような手当も含む。手当の名称は、「処遇改善手当」等に限る必要はなく、職能手当、資格手当、役職手当、地域手当等の名称であっても差し支えない。

◼ ただし、以下の諸手当は、処遇改善加算の算定、賃金改善の対象となる「賃金」には含めて差し支えないが、「決まって毎月支払われる手当」には含まれない。

— 月ごとに支払われるか否かが変動するような手当

— 労働と直接的な関係が薄く、当該労働者の個人的事情により支給される手当(通勤手当、扶養手当等)

のどか会計事務所「決まって毎月支払われる手当」とは

・定義: 労働と直接関係があり、個人的事情に関係なく、毎月必ず支払われる手当。

・変動: 月ごとに金額が変動してもOK。

・名称: 「処遇改善手当」等に限定されず、職能手当、資格手当、役職手当、地域手当などでも良い。

・対象外:

・月ごとに支払いが変動する手当 (例: 残業手当)

・労働と直接関係が薄く、個人的事情で支給される手当 (例: 通勤手当、扶養手当)

・ポイント: 毎月支払われることが重要であり、労働に対する対価としての手当であることがポイント。名称や金額の変動は問わないが、個人的事情による手当は対象外となる。

・補足: 処遇改善加算の算定、賃金改善の対象となる「賃金」には、対象外の手当も含まれても良い。

◼ 基本給が時給制の職員についてその時給を引き上げることや、基本給が日給制の職員についてその日給を引き上げることは、処遇改善加算の算定に当たり、基本給の引上げとして取り扱って差し支えない。また、時給や日給への上乗せの形で支給される手当については、「決まって毎月支払われる手当」と同等のものと取り扱って差し支えない。

のどか会計事務所時給・日給の引き上げは基本給等の引き上げに該当するか

・該当する: 時給制職員の時給、日給制職員の日給の引き上げは、基本給の引き上げとして扱って良い。

・手当: 時給や日給に上乗せされる手当は、「決まって毎月支払われる手当」と同等に扱って良い。

・ポイント: 時給・日給制であっても、基本給やそれに準ずる手当の引き上げは、処遇改善加算の要件を満たす。

◼ 処遇改善加算の取扱いにおける「賃金改善」とは賃金の改善をいうものであるため、キャリアパス要件及び職場環境等要件を満たすために取り組む費用については、処遇改善加算の算定に当たり、賃金改善額に含めてはならない。

のどか会計事務所キャリアパス要件・職場環境等要件の取り組み費用は賃金改善額に含むか

・含まれない: キャリアパス要件や職場環境等要件を満たすための費用は、処遇改善加算の算定における「賃金改善」には該当しない。

・理由: 処遇改善加算の「賃金改善」は、あくまで賃金そのものの改善を指すため。

・ポイント: 研修費用や福利厚生費などは、賃金改善とは別に考える必要がある。 処遇改善の目的は、あくまで「賃金」の改善。

◼ 処遇改善加算の加算額が、臨時に支払われる賃金や賞与等として支払われておらず、予定し得る通常の賃金として、毎月労働者に支払われているような場合には、当該加算額を最低賃金額と比較する賃金に含めることとなるが、処遇改善加算の目的等を踏まえ、最低賃金を満たした上で、賃金の引上げを行っていただくことが望ましい。

のどか会計事務所最低賃金との比較に処遇改善加算額を含めるか

・含める場合がある: 処遇改善加算額が、臨時の賃金や賞与ではなく、通常の賃金として毎月支払われている場合は、最低賃金額と比較する賃金に含める。

・望ましい形: 最低賃金をクリアした上で、さらに処遇改善加算による賃上げを行うことが望ましい。

・ポイント: 毎月確実に支払われる賃金であれば、最低賃金との比較対象になるが、制度の趣旨としては、最低賃金とは別に賃上げを行うことが理想。

◼ 賃金改善額には次の額を含むものとする。

— 法定福利費(健康保険料、介護保険料、厚生年金保険料、児童手当拠出金、雇用保険料、労災保険料等)における、処遇改善加算による賃金改善分に応じて増加した事業主負担分

— 法人事業税における処遇改善加算による賃金上昇分に応じた外形標準課税の付加価値額増加分

◼ また、法定福利費等の計算に当たっては、合理的な方法に基づく概算によることができる。

◼ なお、任意加入とされている制度に係る増加分(例えば、退職手当共済制度等における掛金等)は含まないものとする。

のどか会計事務所賃金改善額に含まれる法定福利費等の範囲

・含まれるもの: 法定福利費の増加分: 処遇改善加算による賃上げで増加した事業主負担分 (健康保険料、介護保険料、厚生年金保険料、児童手当拠出金、雇用保険料、労災保険料など)。

・法人事業税の増加分: 処遇改善加算による賃上げで増加した外形標準課税の付加価値額増加分。

・計算方法: 合理的な方法に基づく概算でOK。

・含まれないもの: 任意加入制度の増加分 (例: 退職手当共済制度の掛金など)。

・ポイント: 賃上げによって事業主負担が増える法定福利費や、一部の税金も賃金改善額に含めて計算できる。ただし、任意加入のものは対象外。

◼ 賃金改善の実施月(以下「支給時期」という。)については、必ずしも算定対象月と同一ではなくても差し支えないが、次のいずれかのパターンの中から、事業者が任意に選択することとする。なお、配分のあり方について予め労使の合意を得るよう努めること。

(例:6月に算定する処遇改善加算の配分について)

① 6月の労働時間に基づき、6月中に見込額で職員に支払うパターン

② 6月の労働時間に基づき、7月中に職員に支払うパターン

③ 6月サービス提供分の介護報酬が、7月の国保連の審査を経て、8月に各事業所に振り込まれるため、8月中に職員に支払うパターン

のどか会計事務所賃金改善実施期間の設定

・柔軟な設定: 賃金改善の支給時期は、加算の算定対象月と必ずしも一致しなくてよい。

・選択肢 (例: 6月算定分):

1.6月の労働時間に基づき、6月中に見込み額を支払う。

2.6月の労働時間に基づき、7月中に支払う。

3.6月サービス提供分の介護報酬が8月に振り込まれるため、8月中に支払う。

・事業者選択: 上記のような例から、事業者が任意に選択。

・労使合意: 配分方法について、あらかじめ労使で合意するよう努めることが重要。

・ポイント: 支給時期は事業所の状況に合わせて柔軟に設定可能。ただし、事前にどのように配分するかを労使間で話し合っておくことが望ましい。

◼ 通常の賃金改善の実施のスケジュールに関わらず、最終の賃金の支払までに、加算額以上の賃金改善を行う必要がある。例えば、サービス提供月の報酬が国保連の審査を経て支 払われた後(通常の審査スケジュールでは2か月後。問1-8-1における③のパターン で支払っている場合。)に賃金改善を実施していた事業所が令和7年5月で廃止になる場合、5月に3~5月分の3か月分の賃金改善を行う必要がある(一時金による精算で可。)。

◼ 加算額以上の賃金改善を行うことができない場合、賃金改善を行えなかった月の加算は返還の対象となる。

のどか会計事務所

のどか会計事務所事業所廃止時の賃金改善(2ヶ月遅れ支給の場合)

・最終支払までに精算: 事業所廃止の場合、通常の支給スケジュール(例:2ヶ月遅れ)に関わらず、最終の賃金支払までに加算額以上の賃金改善が必要。

・具体例(5月廃止、2ヶ月遅れ支給): 5月の最終支払いで、3月~5月分の3ヶ月分の賃金改善を行う(一時金での精算も可)。

・未達の場合: 加算額以上の賃金改善ができない場合、未達分の加算は返還対象。

・ポイント: 廃止時には、まとめて賃金改善を行い、加算額を使い切る必要がある。未精算の加算は返還しなければならない。

◼ 処遇改善加算の算定要件は、賃金改善額が加算額以上となることであることから、賃金改善額が加算額を下回った場合、算定要件を満たさないものとして、加算の返還の対象となる。

◼ ただし、不足する部分の賃金改善を賞与等の一時金として介護職員等に追加的に配分することで、返還を求めない取扱いとしても差し支えない。

のどか会計事務所実績報告で賃金改善額が加算額を下回った場合の対応

・原則、返還: 賃金改善額が加算額を下回る場合は、算定要件を満たさないため、加算は返還対象。

・例外(追加配分): 不足分を賞与など一時金として職員に追加配分することで、返還を免れることができる。

・ポイント: 最終的に、加算額以上の賃金改善がされていれば問題ない。一時金での調整も可能。

◼ 貴見のとおり、令和6年度の報酬改定による加算措置の活用や、賃上げ促進税制の活用を組み合わせることにより、令和6年度に+2.5%、令和7年度に+2.0%のベースアップを実現いただきたい。

◼ なお、処遇改善加算の加算額については、令和6・7年度の2か年で全額が賃金改善に充てられていればよいこととしている。令和6年度に措置された加算額には令和7年度のベースアップに充当する分の一部が含まれており、令和6年度の加算額の一部を、令和 7年度に繰り越して賃金改善に充てることも可能としていたところ。

のどか会計事務所「令和6年度に2.5%、令和7年度に2.0%のベースアップ」は義務か目標か

・目標である: 令和6年度に+2.5%、令和7年度に+2.0%のベースアップは、各事業所・施設が目指すべき目標であり、義務(算定要件)ではない。

・実現方法: 令和6年度の報酬改定による加算措置や、賃上げ促進税制の活用を組み合わせることを推奨。

・加算額の扱い: 令和6・7年度の2年間で、加算額の全額が賃金改善に充てられればよい。令和6年度の加算額の一部を令和7年度に繰り越して賃金改善に充てることも可能。

◼ 一時金等により、休止又は廃止となった事業所の職員に配分することを基本とするが、処遇改善加算を一括して申請する同一法人内の事業所の職員に限り、「令和7年度の繰越分」を用いた賃金改善の対象としてもよい。

のどか会計事務所事業所休止・廃止時の「令和7年度繰越分」の扱い(同一法人内の他事業所職員への配分可否)

・原則: 休止・廃止となった事業所の職員に、一時金等で全額配分。

・例外(同一法人内): 処遇改善加算を一括申請している同一法人内の事業所の職員に限り、「令和7年度の繰越分」を用いた賃金改善の対象としても良い。

・ポイント: 基本は、休止・廃止事業所の職員への配分。ただし、同一法人内で一括申請している場合は、他の事業所の職員への配分も可能。

◼ 処遇改善計画書の内容及びキャリアパス要件Ⅰ~Ⅲを満たすことの書類については全ての介護職員に周知することが必要であるが、万が一就業規則の不利益変更に当たるような場合にあっては、合理的な理由に基づき、適切に労使の合意を得る必要がある。

のどか会計事務所賃金改善方法に関する労使間の事前協議の必要性

・周知義務: 処遇改善計画書の内容、およびキャリアパス要件Ⅰ~Ⅲを満たすことを示す書類は、全ての介護職員に周知する必要がある。

・労使合意(不利益変更の場合): 就業規則の不利益変更にあたる場合は、合理的な理由に基づき、適切に労使の合意を得る必要がある。

・ポイント: 全員への周知は必須。不利益変更が生じる場合は、労使間の合意形成が重要。

◼ サービス利用者数の大幅な減少などによる経営の悪化等により、事業の継続が著しく困難であると認められるなどの理由があっても、賃金水準を引き下げる場合には、合理的な理由に基づき適切に労使の合意を得る必要がある。

◼ また、賞与等において、経常利益等の業績に連動して支払額が変動する部分が業績に応じて変動することを妨げるものではないが、処遇改善加算に係る賃金改善は、こうした変動と明確に区分されている必要がある。

のどか会計事務所事業悪化等による賃金水準引き下げの可否

・原則、労使合意が必要: 経営悪化等で事業継続が困難な場合でも、賃金水準を引き下げるには、合理的な理由に基づき、適切に労使の合意が必要。

・賞与の業績連動: 賞与等のうち、経常利益等に連動して変動する部分は、業績に応じて変動しても問題ない。

・処遇改善分との区別: ただし、処遇改善加算による賃金改善は、業績連動部分とは明確に区別する必要がある。

・ポイント: どのような理由であれ、賃下げには労使合意が必須。業績連動の賞与は認められるが、処遇改善分とは明確に分ける。

◼ 処遇改善加算を用いて賃金改善を行うために一部の賃金項目を引き上げた場合であっても、事業の継続を図るために、賃金全体として、賃金の高さの水準が引き下げられた場合については、特別事情届出書を提出する必要がある。ただし、賃金全体の水準が引き下げられていなければ、個々の賃金項目の水準が低下した場合であっても、特別事情届出書を提出する必要はない。

◼ 特別事情届出書を提出する場合には、以下の内容を記載すること。

— 処遇改善加算を取得している介護サービス事業所等の法人の収支(介護事業による収支に限る。)について、サービス利用者数の大幅な減少等により経営が悪化し、一定期間にわたって収支が赤字である、資金繰りに支障が生じる等の状況にあることを示す内容

— 介護職員(その他の職種を賃金改善の対象としている介護サービス事業所等については、その他の職種の職員を含む。この問において同じ。)の賃金水準の引下げの内容

— 当該法人の経営及び介護職員の賃金水準の改善の見込み

— 介護職員の賃金水準を引き下げることについて、適切に労使の合意を得ていること等の必要な手続きに関して、労使の合意の時期及び方法 等

◼ なお、介護職員の賃金水準を引き下げた後、その要因である特別な状況が改善した場合には、可能な限り速やかに介護職員の賃金水準を引下げ前の水準に戻す必要がある。

のどか会計事務所基本給は上げたが賞与減で賃金総額が減った場合の取り扱い

・特別事情届出書の提出:

・必要: 事業継続のため、賃金全体として水準が引き下げられた場合は提出が必要。

・不要: 個々の賃金項目(例:賞与)が低下しても、賃金全体の水準が維持されていれば提出は不要。

・特別事情届出書の記載内容:

・法人収支の悪化状況(利用者減等で赤字、資金繰り悪化など)

・賃下げの内容(介護職員以外の職員を含む賃金改善の対象者)

・経営及び賃金改善の見込み

・労使合意の内容(時期、方法など)

・事後対応: 賃下げの要因が改善した場合は、速やかに賃金水準を戻す必要がある。

・ポイント: 賃金総額での判断が重要。一部賃金項目の引き下げだけでは届出不要だが、全体の賃金水準が下がった場合は、詳細な状況と労使合意の内容を記載した書類を提出する必要がある。

◼ 一部の職員の賃金水準を引き下げた場合であっても、事業所・施設の職員全体の賃金水準が低下していない場合は、特別事情届出書を提出する必要はない。

◼ ただし、一部の職員の賃金水準を引き下げることは不利益変更に当たると考えられるため、そのような変更を行う場合には、合理的な理由に基づき適切に労使の合意を得る必要がある。

のどか会計事務所一部職員の賃下げと特別事情届出書の提出要否(事業所全体の賃金水準が維持されている場合)

・提出不要: 一部の職員の賃金が下がっても、事業所・施設全体の賃金水準が低下していなければ、特別事情届出書の提出は不要。

・労使合意: ただし、一部職員の賃下げは不利益変更にあたる可能性が高いため、合理的な理由に基づき、適切に労使の合意を得る必要がある。

・ポイント: 全体での賃金水準が維持されていれば届出は不要。しかし、個別の賃下げには、不利益変更とならないよう、十分な説明と合意形成が重要。

◼ 処遇改善加算の各事業所内における配分については、介護職員への配分を基本とし、特に経験・技能のある職員に重点的に配分することとするが、事業所内での柔軟な職種間配分を認めることとする。

のどか会計事務所賃金改善の対象者

・基本: 介護職員が対象。

・重点配分: 特に経験・技能のある職員に重点的に配分。

・柔軟な配分: 事業所内での職種間の柔軟な配分も認められる。

・ポイント: 介護職員が基本だが、事業所の判断で、他の職種へも配分可能。経験・技能を考慮した配分が推奨される。

◼ 処遇改善加算の各事業所内における配分については、問2-1にあるとおり、介護職員への配分を基本としつつ、事業所内での柔軟な職種間配分を認めることとしており、対象には介護職以外の全職種(※)が含まれる。

※ 介護事業所に勤務する介護職以外の主な職種として、医師、歯科医師、薬剤師、保健師、看護師、准看護師、理学療法士、作業療法士、言語聴覚士、機能訓練指導員(看護師、准看護師、柔道整復師、あん摩マッサージ指圧師、はり師・きゅう師等)、精神保健福祉士等、介護支援専門員、計画作成担当者、社会福祉士、生活相談員・支援相談員、管理栄養士、栄養士、歯科衛生士、調理員、その他の事務職等が想定される。

◼ 旧特定加算に係る従前の取扱いと異なり、令和6年度以降は、処遇改善加算による賃金改善以前の賃金が年額 440 万円以上である職員であっても、処遇改善加算による賃金改善の対象に含めることができることとしている。

のどか会計事務所賃金改善前の年収440万円以上の職員の扱い

・対象に含められる: 令和6年度以降は、賃金改善前の年収が440万円以上の職員であっても、処遇改善加算による賃金改善の対象に含めることが可能。

・旧特定加算との違い: 旧特定加算では年収440万円以上の職員は対象外だったが、制度変更により対象となった。

・ポイント: 高収入の職員も、処遇改善の対象にできるようになった。

◼ EPAによる介護福祉士候補者と受入れ機関との雇用契約の要件として「日本人が従事する場合に受ける報酬と同等額以上の報酬を受けること」とされていることに鑑み、EP Aによる介護福祉士候補者が従事している場合、処遇改善加算の対象となる。

◼ また、介護職種の技能実習生の待遇について「日本人が従事する場合の報酬の額と同等以上であること」とされていることに鑑み、介護職種の技能実習生が従事している場合、処遇改善加算の対象となる。

◼ なお、介護分野の1号特定技能外国人についても同様に、処遇改善加算の対象となる。

のどか会計事務所EPA介護福祉士候補者、外国人技能実習生、特定技能外国人の処遇改善加算対象可否

・対象となる:

・EPA介護福祉士候補者

・介護職種の技能実習生

・介護分野の1号特定技能外国人

・理由: いずれも、「日本人が従事する場合と同等額以上の報酬」を受けることが要件となっているため。

・ポイント: 外国人労働者であっても、日本人と同等の待遇であれば、処遇改善加算の対象となる。

◼ 派遣労働者であっても、処遇改善加算の対象とすることは可能であり、賃金改善を行う方法等について派遣元と相談した上で、対象とする派遣労働者を含めて処遇改善計画書や実績報告書を作成すること。その際、処遇改善加算を原資とする派遣料等の上乗せが、派遣元から支払われる派遣職員の給与に上乗せされるよう、派遣元と協議すること。

のどか会計事務所派遣労働者の処遇改善加算対象可否

・対象にできる: 派遣労働者も処遇改善加算の対象とすることが可能。

・手続き:

1.賃金改善の方法などを派遣元と相談。

2.対象の派遣労働者を含めて処遇改善計画書・実績報告書を作成。

3.処遇改善加算を原資とする派遣料の上乗せ分が、派遣職員の給与に上乗せされるよう派遣元と協議。

・ポイント: 派遣労働者も対象にできるが、派遣元との連携・協議が必須。加算分が確実に派遣労働者の賃金に反映されるようにする。

◼ 貴見のとおり。

のどか会計事務所在籍型出向者、業務委託職員の扱い

・派遣職員と同様: 在籍型出向者、業務委託職員も、派遣職員と同様の取り扱いとなる。(つまり、処遇改善加算の対象とすることが可能であり、賃金改善の方法などについて出向元/委託元と相談し、計画書・実績報告書を作成。加算分が出向者/業務委託職員の賃金に反映されるよう協議する。)

・ポイント: 出向元/委託元との連携が重要。

◼ 算定した処遇改善加算を委託費の上乗せに充てることで、賃金改善の対象に含めることができる。

◼ その場合は、委託元の計画書・実績報告書において、委託費の上乗せに充てたことを明示するとともに、委託先の事業所は、委託元から支払われた上乗せ分を含めた計画書・実績報告書を作成すること。

のどか会計事務所外部サービス利用型特定施設における委託サービス職員の扱い

・対象に含められる: 算定した処遇改善加算を委託費の上乗せに充てることで、賃金改善の対象にできる。

・手続き:

・委託元: 計画書・実績報告書で、委託費の上乗せに充てたことを明示。

・委託先: 委託元からの上乗せ分を含めた計画書・実績報告書を作成。

・ポイント: 委託費の上乗せという形で、委託サービスの職員も賃金改善の対象にできる。委託元・委託先双方での適切な書類作成が必要。

◼ 処遇改善加算の算定要件は、事業所(法人)全体での賃金改善に要する額が加算による収入以上となることである。

◼ その中で、例えば、一部の職員に加算を原資とする賃金改善を集中させることや、同一法人内の一部の事業所のみに賃金改善を集中させることなど、職務の内容や勤務の実態に見合わない著しく偏った配分は行わないこと。

◼ また、処遇改善加算を算定する介護サービス事業者等は、当該事業所における賃金改善を行う方法等について職員に周知するとともに、介護職員等から処遇改善加算に係る賃金改善に関する照会があった場合は、当該職員の賃金改善に係る内容について、書面を用いるなど分かりやすく回答すること。

のどか会計事務所一部の介護職員への賃金改善集中配分の可否

・加算額以上の賃金改善が要件: 事業所(法人)全体で、賃金改善額が加算による収入以上であることが必要。

・不適切な配分: 職務内容や勤務実態に見合わない、著しく偏った配分(一部職員や一部事業所への集中など)は認められない。

・職員への周知と説明:

・賃金改善の方法などを職員に周知する。

・職員から賃金改善に関する照会があった場合は、書面等で分かりやすく回答する。

・ポイント: 全体での賃金改善が要件であり、一部への極端な集中配分はNG。職員への丁寧な説明責任がある。

◼ 処遇改善計画書に、職員の賃金を記載するに当たり、加算の算定対象サービス事業所における賃金については、原則として常勤換算方法により計算することとしており、同一法人において介護サービスと障害福祉サービスを実施しており、兼務している職員がいる場合においても、介護サービス事業所における賃金について、常勤換算方法による計算をし、按分し計算することを想定している。

◼ 一方で、計算が困難な場合等においては実際にその職員が収入として得ている額で判断し差し支えない。

のどか会計事務所介護と障害福祉サービスを両方実施、職員兼務の場合の賃金総額計算

・原則(常勤換算で按分): 介護サービス事業所における賃金は、原則として常勤換算方法により計算し、按分する。 (兼務職員がいる場合も同様)

・例外(計算困難な場合): 計算が困難な場合等は、職員が実際に得ている収入額で判断しても良い。

・ポイント: 基本は常勤換算での計算。ただし、実態に応じて柔軟な対応も可能。

◼ 法人本部の職員については、処遇改善加算の算定対象となるサービス事業所等における業務を行っていると判断できる場合には、賃金改善の対象に含めることができる。

◼ 処遇改善加算を算定していない介護サービス事業所等(加算の対象外サービスの事業所等を含む。)及び介護保険以外のサービスの事業所等の職員は、処遇改善加算を原資とする賃金改善の対象に含めることはできない。

のどか会計事務所法人本部職員、加算未算定事業所職員、介護保険外サービス事業所職員の賃金改善対象可否

・法人本部職員: 処遇改善加算の算定対象サービス事業所で業務を行っていると判断できれば、賃金改善の対象に含めることが可能。

・加算未算定/対象外サービス事業所職員: 処遇改善加算を原資とする賃金改善の対象には含められない。

・介護保険外サービス事業所職員: 処遇改善加算を原資とする賃金改善の対象には含められない。

・ポイント: 実際に加算対象サービスに関わっているかが判断基準。加算を原資とする以上、加算対象外の事業所の職員は対象外。

◼ 事業所全体の賃金の水準及び個別の各職員の賃金額については、労働組合との労働協約や就業規則等に基づき、労使で協議の上設定されるものである。介護サービス事業所等は、月額賃金改善要件Ⅰを満たすような配分を行った結果、事業所全体での賃金水準が低下しないようにするだけでなく、各職員の賃金水準が低下しないよう努めること。

のどか会計事務所月額賃金改善要件Ⅰ達成のための基本給等への付け替え(一部職員の収入減の可能性)

・付け替え自体は可能: 手当や一時金を減額し、その分を基本給等に付け替えることで、月額賃金改善要件Ⅰを満たすことは可能。

・事業所全体の賃金水準: 事業所全体での賃金水準が低下しないようにする。

・個別の職員の賃金: 各職員の賃金水準が低下しないよう努めることが求められる。(義務ではないが、配慮が必要)

・労使協議: 賃金水準や個別の賃金額は、労働協約や就業規則に基づき、労使で協議して設定する。

・ポイント: 要件達成のための付け替えは可能だが、全体の賃金水準を維持し、個々の職員の不利益にならないよう、労使でよく話し合うことが重要。

◼ 法人全体の取扱要領や労働基準法上の就業規則作成義務のない事業場(常時雇用する者が10人未満)における内規等を想定している。

◼ なお、令和7年度の処遇改善計画書等の様式の中で、別紙様式2の参考2として、キャリアパスや賃金規程のモデル例を掲載しているため、就業規則作成義務のない事業場においては特に参考にされたい。

のどか会計事務所キャリアパス要件Ⅰの「就業規則等」の「等」に含まれるもの

・「等」に含まれるもの:

・法人全体の取扱要領

・労働基準法上の就業規則作成義務がない事業場(常時雇用10人未満)における内規など

・参考資料: 令和7年度の処遇改善計画書等の様式(別紙様式2の参考2)に、キャリアパスや賃金規程のモデル例が掲載されている。特に就業規則作成義務のない事業場は参考にすると良い。

・ポイント: 就業規則だけでなく、法人内のルールや、小規模事業所の内部規定も含む。モデル例を参考に整備できる。

◼ 様々な方法により、可能な限り多くの介護職員の意見を聴く機会(例えば、対面に加え、労働組合がある場合には労働組合との意見交換のほか、メール等による意見募集を行う等)を設けるように配慮することが望ましい。

のどか会計事務所キャリアパス要件Ⅱの「介護職員と意見を交換」の具体的手法

・多様な方法で: 可能な限り多くの介護職員の意見を聴く機会を設けることが望ましい。

・具体的な方法の例:

・対面での意見交換

・労働組合がある場合は、労働組合との意見交換

・メール等による意見募集

・ポイント: 特定の方法に限定されず、多くの職員が意見を表明できる機会を設けることが重要。

◼ 「資質向上のための目標」については、事業者において、運営状況や介護職員のキャリア志向等を踏まえ適切に設定されたい。

◼ なお、例示するとすれば次のようなものが考えられる。

① 利用者のニーズに応じた良質なサービスを提供するために、介護職員が技術・能力(例:介護技術、コミュニケーション能力、協調性、問題解決能力、マネジメント能力等)の向上に努めること

② 事業所全体での資格等(例:介護福祉士、介護職員基礎研修、訪問介護員研修等)の取得率の向上

のどか会計事務所キャリアパス要件Ⅱの「資質向上のための目標」の具体例

・事業所ごとに設定: 事業所の運営状況や介護職員のキャリア志向等を踏まえ、適切に設定する。

・目標の例:

1.技術・能力向上: 利用者のニーズに応じた良質なサービス提供のため、介護技術、コミュニケーション能力、協調性、問題解決能力、マネジメント能力などの向上に努める。

2.資格取得率向上: 事業所全体での介護福祉士、介護職員基礎研修、訪問介護員研修等の資格取得率の向上。

・ポイント: 事業所や職員の状況に合わせた目標設定が重要。例示を参考に、具体的な目標を定める。

◼ 「資質向上のための計画」については、特に様式や基準等を設けておらず、事業者の運営方針や事業者が求める介護職員像及び介護職員のキャリア志向に応じて適切に設定されたい。また、計画期間等の定めは設けておらず、必ずしも賃金改善実施期間と合致していなくともよい。

◼ その運用については適切に取り組んでいただくとともに、無理な計画を立てて、かえって業務の妨げにならないよう配慮されたい。

◼ 例示するとすれば次のようなものが考えられるが、これに捉われず、様々な計画の策定をしていただき、介護職員の資質向上に努められたい。

のどか会計事務所

のどか会計事務所キャリアパス要件Ⅱの「資質向上のための計画」

・様式・基準なし: 特定の様式や基準は設けられていない。

・事業所ごとに設定: 事業者の運営方針、求める介護職員像、介護職員のキャリア志向に応じて適切に設定。

・計画期間: 特に定めなし。賃金改善実施期間と一致していなくても良い。

・運用上の注意: 計画は適切に運用し、無理な計画で業務の妨げにならないよう配慮する。

・ポイント: 形式にとらわれず、事業所と職員の実情に合った、実効性のある計画を立てることが重要。

◼ 個別面談等を通して、例えば、職員の自己評価に対し、先輩職員・サービス担当責任者・ユニットリーダー・管理者等が評価を行う手法が考えられる。

◼ なお、こうした機会を適切に設けているのであれば、必ずしも全ての介護職員に対して評価を行う必要はないが、介護職員が業務や能力に対する自己認識をし、その認識が事業者全体の方向性の中でどのように認められているのかを確認しあうことは重要であり、趣旨を踏まえ適切に運用していただきたい。

のどか会計事務所キャリアパス要件Ⅱの「介護職員の能力評価」

・評価方法の例: 個別面談等を通じ、職員の自己評価に対して、先輩職員、サービス担当責任者、ユニットリーダー、管理者等が評価を行う。

・全員評価は必須ではない: 必ずしも全ての介護職員に対して評価を行う必要はない。

・重要な点: 職員が自己の業務や能力を認識し、それが事業所全体の方向性と合致しているかを確認しあうことが重要。

・ポイント: 評価はあくまで手段。職員の自己認識と事業所の方向性の共有を促すことが目的であり、その趣旨を踏まえた運用が求められる。

◼ キャリアパス要件Ⅰについては、職位・職責・職務内容等に応じた任用要件と賃金体系を整備することを要件としているが、昇給に関する内容を含めることまでは求めていないものである。一方、キャリアパス要件Ⅲにおいては、経験、資格又は評価に基づく昇給の仕組みを設けることを要件としている。

のどか会計事務所キャリアパス要件Ⅲとキャリアパス要件Ⅰの違い

・キャリアパス要件Ⅰ:

・職位・職責・職務内容等に応じた任用要件と賃金体系の整備が必要。

・昇給に関する内容は必須ではない。

・キャリアパス要件Ⅲ:

・経験、資格、または評価に基づく昇給の仕組みを設けることが必要。

・ポイント: キャリアパス要件Ⅲは、昇給の仕組みが明確に定められている必要がある点が、キャリアパス要件Ⅰとの大きな違い。

◼ キャリアパス要件Ⅲを満たすための昇給の方式は、基本給による賃金改善が望ましいが、基本給、手当、賞与等を問わない。

のどか会計事務所キャリアパス要件Ⅲの昇給方式(手当・賞与の可否)

・手当、賞与でも可: キャリアパス要件Ⅲを満たすための昇給方式は、基本給による賃金改善が望ましいが、基本給、手当、賞与のいずれでも良い。

・ポイント: 昇給の手段は問わない。重要なのは、経験・資格・評価に基づく昇給の仕組みがあること。

◼ キャリアパス要件Ⅲによる昇給の仕組みについては、非常勤職員を含め、当該事業所や法人に雇用される全ての介護職員が対象となり得るものである必要がある。

◼ また、介護職員であれば、派遣労働者であっても、派遣元と相談の上、処遇改善加算の対象とし、派遣料金の値上げ分等に充てることは可能であり、この場合、計画書・実績報告書は、派遣労働者を含めて作成することとしている。キャリアパス要件Ⅲを満たす必要がある場合であって、派遣労働者を処遇改善加算の対象とする場合には、当該派遣職員についてもキャリアパス要件Ⅲに該当する昇給の仕組みが整備されていることを要する。

のどか会計事務所非常勤職員・派遣職員のキャリアパス要件Ⅲにおける昇給の仕組みの対象可否

・非常勤職員: 対象となり得る必要がある。(必ずしも全員が昇給するとは限らないが、昇給の機会が与えられる仕組みが必要)

・派遣職員:

・処遇改善加算の対象とする場合: 派遣元と相談の上、派遣料金の値上げ分等に充てることが可能。計画書・実績報告書は派遣労働者を含めて作成。

・キャリアパス要件Ⅲを満たす必要がある場合: 当該派遣職員についても、キャリアパス要件Ⅲに該当する昇給の仕組みが整備されている必要がある。

・ポイント: 雇用形態に関わらず、介護職員であれば、昇給の仕組みの対象となる可能性を設ける必要がある。派遣職員の場合は、派遣元との連携が特に重要。

◼ 昇給の判定基準については、客観的な評価基準や昇給条件が明文化されていることを要する。また、判定の時期については、事業所の規模や経営状況に応じて設定して差し支えないが、明文化されていることが必要である。

のどか会計事務所キャリアパス要件Ⅲの「一定の基準に基づき定期に昇給を判定する仕組み」の具体的内容

・昇給の判定基準:

・客観的な評価基準と昇給条件が明文化されている必要がある。

・判定の時期:

・事業所の規模や経営状況に応じて設定して良い。

・明文化されていることが必要。

・ポイント: 基準と時期を明確にし、文書化することが重要。客観性のある基準に基づき、定期的に昇給を判定する仕組みを構築する。

◼ 原則として、キャリアパス要件Ⅰ~Ⅲの要件整備を誓約した上で、令和6年度に処遇改善加算を取得した介護サービス事業所等については、令和6年度の実績報告書において要件の整備について報告しなければ返還対象となる。

◼ ただし、当該介護サービス事業所等が、令和7年度の処遇改善計画書において再度要件整備の誓約を行い、令和7年4月以降も処遇改善加算を取得する場合は、令和6年度の処遇改善加算の算定額について返還を求めない取扱いとする。

◼ なお、令和7年度の処遇改善計画書において再度要件の整備の誓約を行った介護サービス事業所等においては、令和7年度中に当該要件の整備を行い、令和7年度の実績報告書でその旨を報告することとするが、令和6年度の実績報告書については、「計画書で記載した内容から変更がない」ものとして届け出ることとする。

のどか会計事務所令和6年度中にキャリアパス要件整備を誓約したが未達成の場合の取り扱い

・原則、返還: 令和6年度中に要件整備を誓約し、処遇改善加算を取得した場合、令和6年度の実績報告書で要件整備を報告できなければ、原則として返還対象。

・例外(再誓約): 令和7年度の処遇改善計画書で再度要件整備を誓約し、令和7年4月以降も加算を取得する場合は、令和6年度分の返還は求めない。

・令和7年度の対応:

・再度誓約した事業所は、令和7年度中に要件を整備し、令和7年度の実績報告書で報告する。

・令和6年度の実績報告書は、「計画書で記載した内容から変更がない」ものとして届け出る。

・ポイント: 誓約した要件整備が遅れた場合でも、翌年度に再チャレンジする機会がある。ただし、2年連続で未達成の場合は返還となる可能性が高い。

◼ 「処遇改善後の賃金が 440 万円以上」の処遇改善となる者に係る処遇改善後の賃金額については、手当等を含めて判断することとなる。なお、処遇改善後の賃金「440 万円」については、社会保険料等の事業主負担その他の法定福利費等は含めずに判断する。

のどか会計事務所賃金改善後の年収440万円以上かの判断における賃金の範囲

・手当等は含む: 処遇改善後の賃金が440万円以上かを判断する際、手当等は含めて判断する。

・法定福利費等は含まない: 社会保険料等の事業主負担、その他の法定福利費は含めずに判断する。

・ポイント: 手当などを含めた総支給額で判断するが、事業主負担の費用は除外する。

◼ 貴見のとおり。法人単位で申請を行う場合、年額 440 万円の要件を満たす者の設定・確保を行うに当たっては、法人全体で、一括して申請する事業所の数以上、要件を満たす職員が設定されていればよい。例えば、5事業所について一括して申請する場合、5事業所のそれぞれに要件を満たす職員を配置する必要はなく、全体で5人以上要件を満たす職員が在籍していればよい。

◼ その際、一括して申請する事業所の中に、設定することが困難な事業所が含まれる場合は、処遇改善計画書にその合理的理由を記載することにより、設定の人数から除くことが可能である。

のどか会計事務所キャリアパス要件Ⅳの法人単位での取り扱い

・法人単位で可: キャリアパス要件Ⅳについても、法人単位での取り扱いが認められる。

・年額440万円要件の職員数:

・法人全体で、一括申請する事業所数以上の人数を確保すればよい。

・例: 5事業所を一括申請する場合、各事業所に1名ずつ配置する必要はなく、法人全体で5名以上いればよい。

・設定困難な事業所: 一括申請する事業所の中に、要件を満たす職員の設定が困難な事業所が含まれる場合は、処遇改善計画書に合理的な理由を記載することで、設定人数のカウントから除くことが可能。

・ポイント: 法人全体で要件を満たせばよいため、柔軟な対応が可能。ただし、設定困難な事業所がある場合は、その理由を明確にする必要がある。

◼ 貴見のとおり。経験・技能のある介護職員については、勤続年数 10 年以上の介護福祉士を基本としつつ、各事業所の裁量において設定が可能である。例えば、小規模の事業所であって、介護福祉士の資格を有する者がいない場合には、介護福祉士の資格を有さない者を「経験・技能のある介護職員」としてキャリアパス要件Ⅳを満たす職員に計上して差し支えない。

◼ なお、「勤続 10 年の考え方」については、

— 勤続年数を計算するに当たり、同一法人のみだけでなく、他法人や医療機関等での経験等も通算する

— すでに事業所内で設けられている能力評価や等級システムを活用するなど、10 年以上の勤続年数を有しない者であっても業務や技能等を勘案して対象とする

など、各事業所の裁量により柔軟に設定可能である。

のどか会計事務所キャリアパス要件Ⅳを満たす職員は「経験・技能のある介護職員」である必要があるか

・「経験・技能のある介護職員」である必要がある:

・基本: 勤続年数10年以上の介護福祉士。

・事業所の裁量で設定可能:

・例: 小規模事業所で介護福祉士がいない場合、介護福祉士資格がなくても「経験・技能のある介護職員」として計上可能。

・「勤続10年」の考え方(柔軟な設定が可能):

・同一法人だけでなく、他法人や医療機関等での経験も通算可能。

・事業所内の能力評価や等級システムを活用し、10年未満でも業務・技能を勘案して対象とすることも可能。

・ポイント: 基本は勤続10年以上の介護福祉士だが、事業所の状況に応じて柔軟な対応が可能。「経験・技能」を総合的に判断する。

◼ 処遇改善加算Ⅱの算定に当たっては、賃金改善実施期間において、経験・技能のある介護職員のうち、年収 440 万円となる者を1人以上設定することが必要であるが、予定していた者が、賃金改善実施期間に退職した場合等においては、指定権者に合理的な理由を説明することにより、算定要件を満たしたものと扱うことが可能である。

のどか会計事務所年額440万円以上の改善対象職員が年度途中で退職した場合の対応

・原則: 処遇改善加算Ⅱの算定には、賃金改善実施期間において、経験・技能のある介護職員のうち、年収440万円となる者を1人以上設定する必要がある。

・退職等の場合: 予定していた職員が賃金改善実施期間中に退職等した場合でも、指定権者(都道府県、市町村など)に合理的な理由を説明することで、算定要件を満たしたものとして扱われることが可能。

・必ずしも、別の職員を新たに年収440万以上にする必要は無い。

・ポイント: 年度途中の退職は想定される事態。代替職員を立てることが絶対条件ではなく、状況に応じた対応が可能。

◼ 介護サービス事業者等において、介護給付のサービスと介護予防・日常生活支援総合事業を一体的に実施しており、同一の就業規則等が適用される等、労務管理が一体と考えられる場合は、同一事業所とみなし、年収が 440 万円以上となる者を合計で1人以上設定することにより、キャリアパス要件Ⅳを満たすこととする。

のどか会計事務所介護給付と総合事業を一体運営している場合の年収440万円以上の職員設定数

・1人でOK: 介護給付サービスと介護予防・日常生活支援総合事業を一体的に実施しており、同一の就業規則等が適用されるなど、労務管理が一体と考えられる場合は、同一事業所とみなす。

・要件: 年収440万円以上となる者を、合計で1人以上設定すれば、キャリアパス要件Ⅳを満たす。 (介護給付と総合事業でそれぞれ1人ずつ、計2人設定する必要はない。)

・ポイント: 一体運営であれば、事業の種類に関わらず、まとめて1事業所としてカウントできる。

◼ 介護給付のサービスと介護予防給付のサービス(通所リハビリテーションと介護予防通所リハビリテーションなど)については、労務管理が一体と考えられる場合は、同一事業所とみなし、年収が 440 万円以上となる者を合計で1人以上設定することにより、キャリアパス要件Ⅳを満たすこととする。

◼ 特別養護老人ホーム等と併設されている又は空床利用型である短期入所生活介護、介護老人保健施設等と短期入所療養介護についても、同様に判断することが可能である。

◼ 介護老人保健施設に併設する通所リハビリテーション事業所については、原則として、それぞれで、年収 440 万円となる者を設定する必要があるが、キャリアパス要件Ⅳを満たす職員の設定については、処遇改善計画書の作成を一括して行う同一法人全体として満たしていればよいことから、例えば、介護老人保健施設において2人年収 440 万円となる者を設定することとしても差し支えない。(問5-2を参照)

のどか会計事務所介護給付/介護予防給付、施設/短期入所、老健/併設通所リハの年収440万円以上職員設定数

・介護給付/介護予防給付 (例: 通所リハ/介護予防通所リハ):

・労務管理が一体なら同一事業所とみなし、合計1人以上でキャリアパス要件Ⅳを満たす。

・施設/短期入所 (例: 特養/併設または空床利用型短期入所、老健/短期入所療養介護):

・上記と同様に、労務管理が一体なら合計1人以上でOK。

・老健/併設通所リハ:

・原則: それぞれで年収440万円以上の者を設定。

・例外(法人単位): キャリアパス要件Ⅳは法人全体で満たせばよいので(問5-2参照)、例えば老健で2人設定することも可能。

・ポイント: 労務管理が一体かどうかで判断。一体であれば、複数サービスをまとめて1事業所としてカウントできる。ただし、老健と併設通所リハは原則別々にカウント。

◼ 介護保険の共生型の指定を受け共生型サービスを提供している事業所においては、介護保険の共生型サービスとして、年額 440 万円の改善の対象となる者について、1人以上設定する必要がある。また、介護サービスと障害福祉サービスを両方行っている事業所についても同様に扱われたい。ただし、小規模事業所等で加算額全体が少額である場合等は、その旨を説明すること。

のどか会計事務所共生型サービス事業所での年収440万円職員設定(介護と障害)

・介護保険の共生型サービスで設定: 介護保険の共生型サービスとして、年額440万円の改善対象者を1人以上設定する必要がある。

・介護・障害両方実施の事業所も同様: 介護サービスと障害福祉サービスを両方行っている事業所も同様。

・例外(小規模事業所等): 小規模事業所等で加算額全体が少額である場合等は、その旨を説明すれば、必ずしも設定しなくてもよい。(合理的な理由があれば免除される可能性がある)

・ポイント: 共生型サービス、または介護と障害の両方を提供している場合でも、介護サービス側で要件を満たす必要がある。ただし、小規模事業所は例外規定あり。

◼ 合理的な説明の例としては、

— 小規模事業所等で職員間の賃金バランスに配慮が必要、

— 職員全体の賃金水準が低い、地域の賃金水準が低い等の理由により、直ちに年額 440万円まで賃金を引き上げることが困難、

— 年額 440 万円の賃金改善を行うにあたり、規定の整備や研修・実務経験の蓄積に一定期間を要する

等の理由が考えられ、指定権者の判断により、幅広く認められるものである。

のどか会計事務所キャリアパス要件Ⅳ 年額440万円要件の「合理的な説明」の具体例

・「合理的な説明」の例 (指定権者の判断で幅広く認められる):

・小規模事業所: 職員間の賃金バランスへの配慮が必要。

・賃金水準: 職員全体の賃金水準が低い、または地域の賃金水準が低い等の理由で、直ちに年額440万円までの引き上げが困難。

・準備期間: 年額440万円の賃金改善を行うための規定整備、研修、実務経験の蓄積に一定期間を要する。

・ポイント: 年額440万円の賃金改善が難しい具体的な事情を説明できれば、柔軟な対応が認められる可能性がある。

◼ 貴見のとおり。

◼ 処遇改善加算Ⅰについては、キャリアパス要件Ⅴ(介護福祉士等の配置要件)を満たす 必要があり、その要件の適合状況に変更があった場合は、変更の届出を行うこととしてい るが、「喀痰吸引を必要とする利用者の割合についての要件等を満たせないことにより、入居継続支援加算等を算定できない」場合は、直ちに変更することを求めるものではなく、当該状況が常態化し、3か月間を超えて継続しない限りは、処遇改善加算の加算区分を変更する必要はない。

◼ 一方で、上記の入居継続支援加算等を算定できない状況が常態化し、4か月以上継続した場合には、4ヶ月目以降、処遇改善加算の加算区分の変更が必要となる。

◼ 例えば、7月まで入居継続支援加算等を算定し、処遇改善加算Ⅰを算定していたが、喀痰吸引を必要とする利用者の割合についての要件を満たせないことにより8月、9月、10月と入居継続支援加算等を算定できず、11 月も同様の状況が継続すると分かった場合には、11 月分の算定から、処遇改善加算Ⅰではなく、処遇改善加算Ⅱへの加算区分の変更が必要となる。

ただし、処遇改善加算Ⅰの算定には、各都道府県国民健康保険団体連合会の事業所台帳上でサービス提供体制強化加算Ⅰ・Ⅱ、入居継続支援加算Ⅰ・Ⅱ又は日常生活継続支援加算Ⅰ・Ⅱを算定可能となっていることが必要であることから、上記の例の場合、事業所台帳上は、8月から 10 月までの間も入居継続支援加算等の算定を可能としておく必要があることに留意すること。

のどか会計事務所介護福祉士等配置要件(特定施設/老福)と加算区分変更の届出

・3ヶ月ルール:

・喀痰吸引が必要な利用者の割合の要件等を満たせず、入居継続支援加算や日常生活継続支援加算を算定できない状況が3ヶ月以内であれば、処遇改善加算の区分変更(例:Ⅰ→Ⅱ)の届出は不要。

・4ヶ月以上継続した場合は、4ヶ月目以降、処遇改善加算の加算区分の変更が必要。

・具体例(7月まで加算Ⅰ、8月から入居継続支援加算等算定不可):

・8月、9月、10月と算定不可で、11月も同様の見込みなら、11月分から加算Ⅱへの変更が必要。

・注意点(国保連の事業所台帳):

・処遇改善加算Ⅰの算定には、事業所台帳上で、サービス提供体制強化加算Ⅰ・Ⅱ、入居継続支援加算Ⅰ・Ⅱ、または日常生活継続支援加算Ⅰ・Ⅱが算定可能となっていることが必要。

・上記の例の場合、事業所台帳上は8月から10月も入居継続支援加算等の算定を可能としておく必要がある。(実際に加算を算定していなくても、台帳上は算定可能としておく)

・ポイント: 3ヶ月以内の一時的な状況であれば、加算区分の変更は不要。ただし、国保連の事業所台帳の登録状況には注意が必要。

◼ 入居継続支援加算及び日常生活継続支援加算における喀痰吸引を必要とする利用者の割合に関する要件に加え、日常生活継続支援加算の新規入所者の要介護度や認知症日常生活自立度に係る要件が含まれる。

◼ これらの要件を満たせないことにより、入居継続支援加算や日常生活継続支援加算を算定できない場合については、その状態が3か月間以上継続しなければ、継続してキャリパス要件Ⅴを満たしたこととして差し支えない。

のどか会計事務所変更届出が不要な3ヶ月ルールに含まれる要件(喀痰吸引利用者割合以外)

・含まれる要件:

・入居継続支援加算: 喀痰吸引を必要とする利用者の割合に関する要件

・日常生活継続支援加算:

・喀痰吸引を必要とする利用者の割合に関する要件

・新規入所者の要介護度に係る要件

・新規入所者の認知症日常生活自立度に係る要件

・取り扱い: これらの要件を満たせず、入居継続支援加算や日常生活継続支援加算を算定できない状態が3ヶ月以内であれば、キャリアパス要件Ⅴを満たしたままで良い(変更届出不要)。

・ポイント: 喀痰吸引の割合だけでなく、新規入所者の状態に関する要件も、3ヶ月ルールに含まれる。

◼ 処遇改善加算を前年度から継続して算定する場合、職場環境等要件を満たすための取組については従前の取組を継続していればよく、当該年度において新規の取組を行う必要まではない。

のどか会計事務所職場環境等要件28項目、毎年の新規取り組みは必要か

・新規取り組みは必須ではない: 前年度から継続して処遇改善加算を算定する場合、職場環境等要件を満たすための取り組みは、以前の取り組みを継続していればよく、当該年度に新たな取り組みを行う必要はない。

・ポイント: 継続算定の場合は、既存の取り組みを維持していればOK。

◼ それぞれの項目を満たすためには、項目内に列挙されている取組のうち、1つ以上満たせばよい。例えば、「入職促進に向けた取組」区分の「事業者の共同による採用・人事ローテーション・研修のための制度構築」という項目の場合、「事業者の共同による採用」のみを実施することで、本取組を満たしたことになる。

のどか会計事務所各項目の達成条件(複数ある取り組みのうち、全てを満たす必要があるか)

・1つ以上でOK: 各項目を満たすためには、項目内に列挙されている取り組みのうち、1つ以上を実施すればよい。

・例:「入職促進に向けた取組」区分の「事業者の共同による採用・人事ローテーション・研修のための制度構築」:

・「事業者の共同による採用」のみを実施するだけでも、この項目を満たしたことになる。(全てを行う必要はない)

・ポイント: 複数ある選択肢の中から、自事業所に合ったものを1つ以上実施すればよい。

◼ 介護プロフェッショナルキャリア段位制度は、介護職員が保有している介護の実践スキルについて、どのレベルまで保有している(できる)のか、所属する事業所・施設で実践スキルの「できる」・「できていない」評価を行い、その評価結果をもとに全国共通のレベルにて認定する制度である。詳細については、介護プロフェッショナルキャリア段位制度のウェブサイトをご参照いただきたい。

https://careprofessional.org/careproweb/jsp/

のどか会計事務所「資質の向上やキャリアアップに向けた支援」区分の「キャリア段位制度」とは

・介護プロフェッショナルキャリア段位制度: 介護職員が持つ介護の実践スキルレベルを、事業所・施設での評価に基づき、全国共通の基準で認定する制度。

・評価方法: 所属事業所・施設で、実践スキルの「できる」「できていない」を評価。その結果をもとにレベル認定。

・ 詳細: 介護プロフェッショナルキャリア段位制度のウェブサイト(https://careprofessional.org/careproweb/jsp/ )を参照。

・ポイント: 介護職員のスキルを客観的に評価・認定する全国的な制度。

◼ 例えば、以下の取組を想定している。

— 有給休暇を取得しやすい雰囲気・意識作りのため、具体的な取得目標(例えば、1週間以上の休暇を年に●回取得、付与日数のうち●%以上を取得)を定めた上で、取得状況を定期的に確認し、身近な上司等からの積極的な声かけを行う。

— 情報共有や複数担当制等により、業務の属人化の解消、業務配分の偏りの解消を行う。

のどか会計事務所「両立支援・多様な働き方の推進」区分の「有給休暇が取得しやすい環境の整備」 具体的な取り組み例

・具体例:

1.取得目標設定と声かけ:

・具体的な取得目標を設定 (例: 1週間以上の休暇を年●回、付与日数の●%以上取得)。

・取得状況を定期的に確認。

・上司等から積極的に声かけ。

2.業務の属人化解消:

・情報共有や複数担当制などにより、業務の属人化を解消。

・業務配分の偏りを解消。

・ポイント: 目標設定と声かけで取得を促し、業務を分散して休みやすい体制を整えることが重要。

◼ 厚生労働省の「介護分野における生産性向上ポータルサイト」をご参照いただきたい。

https://www.mhlw.go.jp/kaigoseisansei/index.html

のどか会計事務所「生産性向上のための業務改善の取組」の参考資料

・参考資料: 厚生労働省「介護分野における生産性向上ポータルサイト」(https://www.mhlw.go.jp/kaigoseisansei/index.html)

・ポイント: 厚生労働省が提供する公式サイトが参考になる。

◼ 処遇改善加算の算定における介護報酬総単位数に含める取扱いとなる。

のどか会計事務所地域密着型サービスの市町村独自加算の扱い(処遇改善加算算定時)

・含めて良い: 処遇改善加算を算定する際の介護報酬総単位数に、地域密着型サービスの市町村独自加算を含める。

・ポイント: 市町村独自の加算も、処遇改善加算の計算の基礎となる。

◼ 移行先の検討を補助する移行ガイドを厚生労働省ホームページの「介護職員の処遇改善」のページに掲載しているため、活用いただきたい。

https://www.mhlw.go.jp/shogu-kaizen/guide.html

のどか会計事務所処遇改善加算の加算区分検討方法

・ 移行ガイドの活用: 厚生労働省ホームページ「介護職員の処遇改善」ページに掲載されている「移行ガイド」を活用する。 https://www.mhlw.go.jp/shogu-kaizen/guide.html

・ポイント: 厚生労働省が提供する資料を参考に、適切な加算区分を検討する。

令和6年度の介護報酬改定で一本化された介護職員等処遇改善加算。この記事では、令和7年度の運用について解説しました。経験・技能のある介護職員への重点配分、月額賃金改善、キャリアパス、職場環境… 複雑な算定要件も整理できたはずです。

令和7年度は、加算の一本化から2年目。以下の点に注意し、自事業所に合った要件を選択、適切に対応、届出を行いましょう。

今すぐ、自事業所の状況をチェックし、計画書作成の準備を始めましょう。

処遇改善加算を最大限に活用し、介護職員のベースアップを実現するチャンスです! もし、ご自身だけでの判断が難しい場合は、厚生労働省の相談窓口や社会保険労務士などの専門家にご相談されることをおすすめいたします。

【全国対応】

運営基準で要求される

\就労支援会計・区分会計に対応!/

-1024x576.png)

.png)