のどか会計事務所

- 公認会計士・税理士・行政書士事務所

- サービス提供地域:全国

- 営業時間:火~金 10:00~16:00

- 代表者:小野 好聡

- 〒533-0021

大阪府大阪市東淀川区下新庄2丁目13−20 - インボイス登録番号:T7810142329217

のどか会計事務所

ℹ️【介護・障害福祉】✕【合同会社】限定の開業支援特別価格!

手数料3万5千円で会社設立!

\のどか屋のスポットサービス/

\今すぐチェック!/

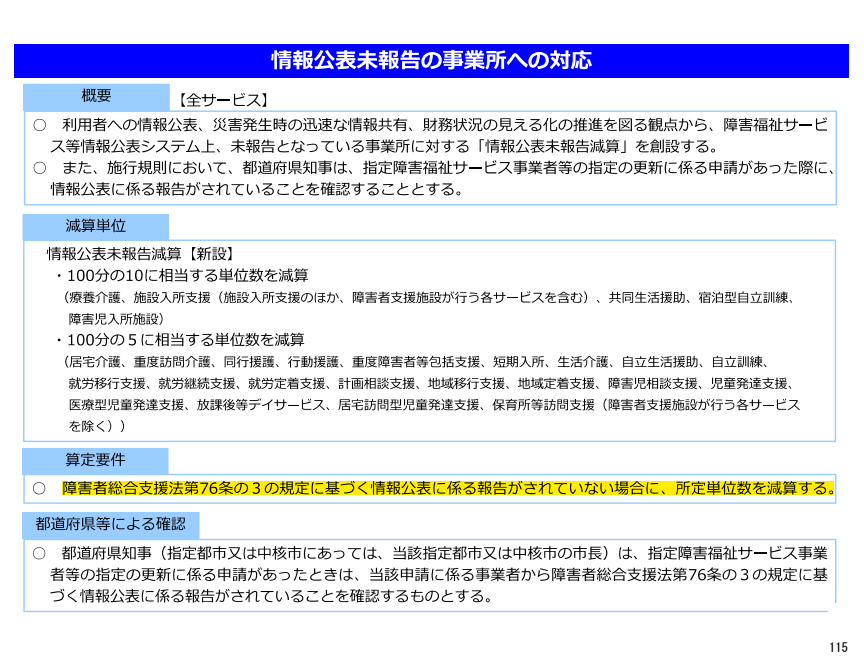

令和6年度障害福祉報酬改定において、利用者への情報公表、災害発生時の迅速な情報共有、財務状況の見える化の推進を図る観点から、障害福祉サービス等情報公表システム(WAM NET 障害福祉サービス事業所検索)上、未報告となっている事業所に対する情報公表未報告減算が創設されました。施行規則において、都道府県知事は、指定の更新に係る申請があった際に、情報公表に係る報告がされていることを確認することとされています。

情報公表未報告減算では、「障害者総合支援法第76条の3 の規定に基づく情報公表に係る報告がされていない場合に、所定単位数を減算する。」とされています。

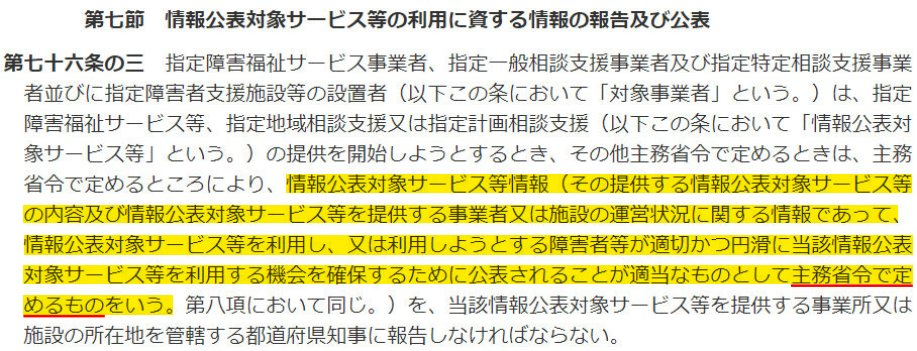

この点、「障害者総合支援法第76条の3」では、「情報公表対象サービス等情報」を「主務省令で定めるもの」として定めています。

そしてこの「主務省令で定めるもの」は、「障害者総合支援法施行規則第65条の9の8」に定められており、「障害者総合支援法施行規則第65条の9の8」では、「別表第一号に掲げる項目」と定められています。

なお、後段の「同項の主務省令で定めるときにあっては」は、別途、都道府県知事が定めた場合の規定となりますので、原則として、情報公表未報告減算の対象となる情報は「別表第一号に掲げる項目」となります。

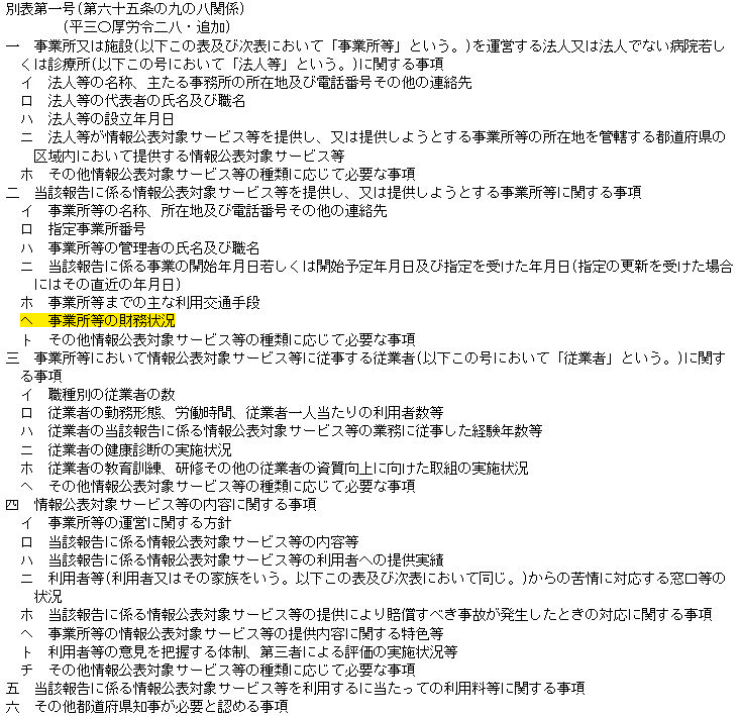

それでは「別表第一号」を見ていきましょう。

「別表第一号」では、「第2項ヘ」に「事業所等の財務状況」と定められています。

すなわち、財務状況は情報公表システムにおいて報告すべき情報であり、未報告の場合には情報公表未報告減算の対象となります。「財務状況の見える化の推進を図る観点」という創設趣旨に鑑みれば当然と言えば当然でしょう。

なお、「事業所等の財務状況」では、直近年度の以下の財務諸表の報告が必要となります。

ここでご注意いただきたいのが「キャッシュフロー計算書」。通常作成しない資料であるため、公表する場合には、別途税理士に作成を依頼する必要があります。また、「キャッシュフロー計算書」ではなく、「株主資本等変動計算書」「残高試算表」「残高推移表」などを公表している事業者も見受けられます。これらは、「キャッシュフロー計算書」とは全く異なる書類となりますので注意が必要です。

のどか会計事務所では、情報公表未報告減算対策として、キャッシュフロー計算書作成、就労支援事業に係る財務諸表作成、就労支援事業会計顧問サービスを提供しております。現在ご契約いただいている税理士事務所で情報公表未報告減算への対応が難しい場合には、お気軽にお問い合わせください。現在の税理士事務所との顧問契約を変更することなくご利用いただくことが可能です。

【全国対応】

運営基準で要求される

\就労支援会計・区分会計に対応!/

-1024x576.png)